América Latina se está transformando rápidamente en la «nueva Europa» para los especialistas en arbitraje de tráfico en el sector financiero. En 2024, el volumen de la audiencia de Internet y la publicidad digital en la región alcanzó niveles récord: el mercado publicitario digital de LatAm se valora en $22,25 mil millones y crece a tasas de dos dígitos gracias al auge de la publicidad en video y retail media, mientras que la mejora de la situación económica en Brasil y México está llevando al mercado a nuevas alturas.

América Latina se está transformando rápidamente en la «nueva Europa» para los especialistas en arbitraje de tráfico en el sector financiero. En 2024, el volumen de la audiencia de Internet y la publicidad digital en la región alcanzó niveles récord: el mercado publicitario digital de LatAm se valora en $22,25 mil millones y crece a tasas de dos dígitos gracias al auge de la publicidad en video y retail media, mientras que la mejora de la situación económica en Brasil y México está llevando al mercado a nuevas alturas.

La proporción de lo digital en el gasto publicitario total ha superado el 50%, y por primera vez en 2024, incluso países como Argentina y Chile (donde antes dominaba la televisión) han alcanzado este nivel. En este contexto, México, Brasil y Chile destacan especialmente, convirtiéndose en un imán para el arbitraje de tráfico en el vertical financiero (particularmente para las IMF – instituciones microfinancieras).

En este artículo analítico, examinaremos las tendencias del mercado, el atractivo de estas geografías, las estadísticas de tráfico, las características de la audiencia y las perspectivas de desarrollo del tráfico financiero en la región para 2025. Crecimiento rápido y digitalización

Crecimiento rápido y digitalización

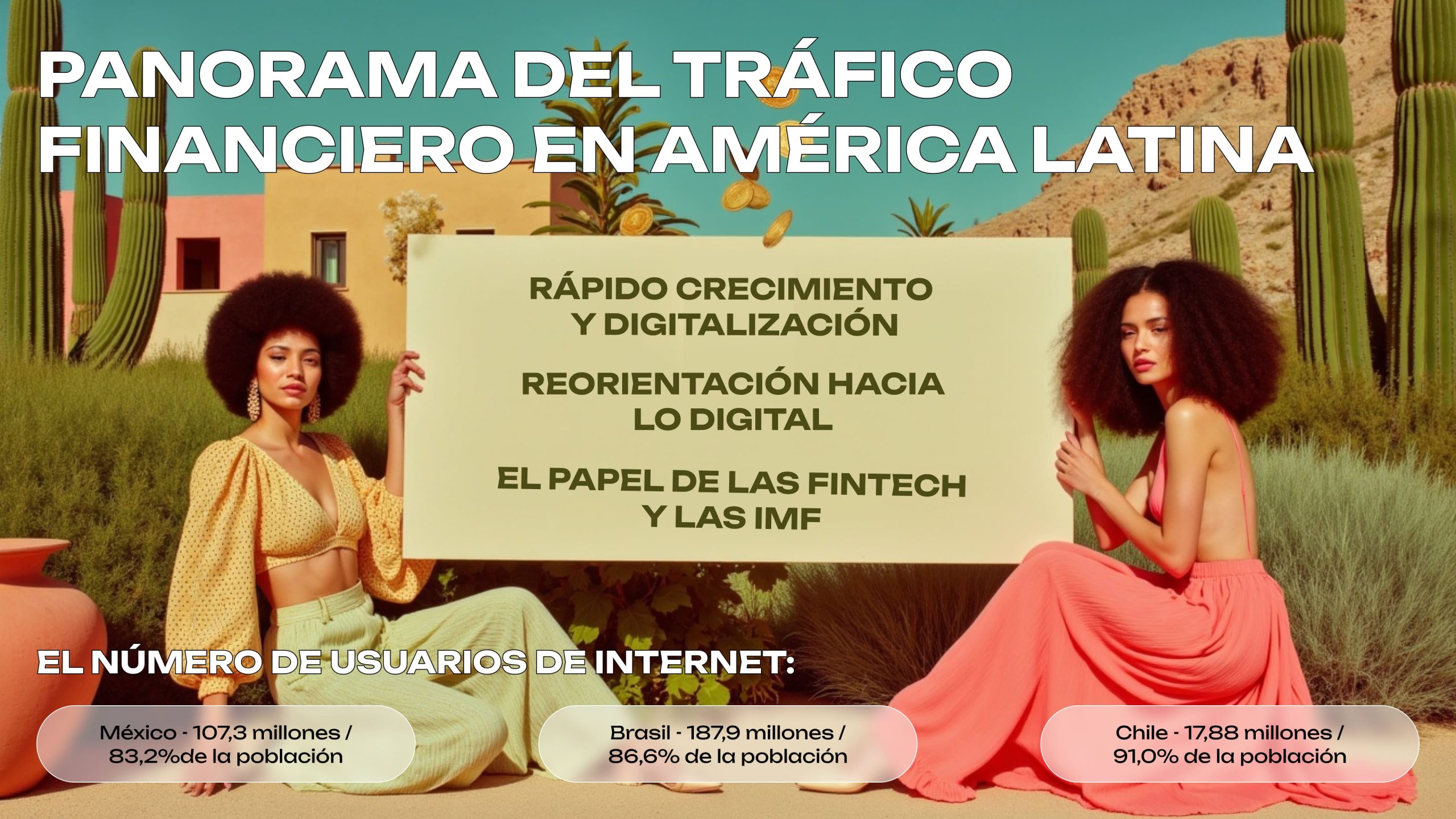

El mercado de tráfico online en el sector financiero de América Latina muestra un crecimiento explosivo. El número de usuarios de Internet y el nivel de penetración de Internet aquí ya se han acercado a los indicadores de los países desarrollados. Por ejemplo, Brasil contaba con 187,9 millones de usuarios de Internet (86,6% de la población) a principios de 2024, México con 107,3 millones (83,2%) y Chile con 17,88 millones (91,0%).

La audiencia de las redes sociales también está creciendo activamente: el 66-77% de la población de estos países utiliza las redes sociales, lo que crea enormes oportunidades para el marketing digital de servicios financieros. En general, en la región de LatAm, la publicidad digital continúa creciendo a tasas de dos dígitos en 2024, especialmente en los segmentos de video y publicidad de comercio electrónico. Esto significa que los anunciantes financieros también están aumentando sus inversiones en canales online.

Reorientación hacia lo digital

Es importante destacar que las empresas en América Latina están desplazando rápidamente su presupuesto de los medios tradicionales a los online. Si bien en Europa y América del Norte lo digital lleva tiempo dominando, ahora en LatAm los anunciantes confían cada vez más en Internet.

Por ejemplo, en Chile, en 2024, la proporción de publicidad en Internet superó por primera vez el 50% del gasto publicitario total (un punto de inflexión similar al que Europa experimentó hace varios años). Esto indica la madurez del mercado: las marcas financieras han reconocido la efectividad de los canales digitales para atraer clientes e invierten activamente en ellos.

Para 2025, se pronostica un mayor crecimiento de la publicidad en Internet en el vertical financiero, ya que la penetración de smartphones y banca online continúa aumentando, y los consumidores confían cada vez más en los servicios financieros digitales.

Papel de fintech e IMF

Cabe mencionar por separado la tendencia del auge de las startups fintech y las instituciones microfinancieras en la región. Históricamente, una gran proporción de la población de LatAm ha estado subatendida por los bancos (un porcentaje significativo de «no bancarizados»), por lo que en 2024 estamos presenciando un crecimiento explosivo de servicios online de microcréditos, billeteras digitales, financiamiento a plazos (BNPL), etc.

Esto genera una fuerte demanda de tráfico financiero, es decir, leads para créditos, préstamos, tarjetas de crédito, seguros. Las IMF pagan generosamente por tráfico de calidad, tratando de conquistar el mercado, y los especialistas en arbitraje aprovechan esto.

En México y Brasil operan decenas de IMF que compiten por clientes online, creando condiciones favorables para el marketing de afiliados en el nicho financiero. En 2024, muchos afiliados se reorientaron de los mercados saturados de la UE hacia LatAm, viendo oportunidades de escala y alto ROI. Escala y capacidad de pago

Escala y capacidad de pago

México, Brasil y Chile a menudo se denominan la «nueva Europa» en la jerga del arbitraje debido a la combinación de una gran audiencia con capacidad de pago y una relativa baja competencia publicitaria (en comparación con Europa).

En primer lugar, son mercados grandes: Brasil tiene más de 210 millones de habitantes, México aproximadamente 129 millones, Chile alrededor de 19,6 millones. Internet ya llega al 80-90% de la población, lo que significa que la audiencia digital es comparable a la de los grandes países europeos.

En segundo lugar, el nivel de urbanización y los ingresos medios son suficientes para que las personas utilicen activamente productos financieros. Por ejemplo, Chile en términos de PIB per cápita se acerca a Europa del Este y tiene una de las economías más estables de la región, mientras que México forma parte del G20.

Para un especialista en arbitraje, esto significa que el tráfico de aquí convierte tan bien como el europeo, ya que los usuarios tienen una necesidad real y la capacidad de solicitar préstamos, créditos, pólizas de seguro, etc.

Alta actividad online

La audiencia de Internet de estos países no solo es numerosa, sino que también pasa mucho tiempo online, a menudo más que los europeos. Según estudios, Brasil, Chile y México están entre los 10 principales países del mundo en cuanto a tiempo dedicado a las redes sociales.

Los brasileños, por ejemplo, pasan una media de 3 horas y 38 minutos al día en redes sociales, los chilenos 3 horas y 26 minutos, y los mexicanos 3 horas y 15 minutos (en comparación, el promedio mundial es de aproximadamente 2 horas y 19 minutos). Esto es incluso más que en muchos países europeos.

Este alto nivel de participación significa más oportunidades para mostrar publicidad y llevar al usuario a la conversión. Los usuarios de LatAm consumen activamente contenido, hacen clic en anuncios, instalan aplicaciones; en resumen, el tráfico está «caliente» y responde a las ofertas tan bien como el occidental.

Menor competencia y costo por clic

Otro factor de atractivo es que en estos países todavía hay menos competencia entre anunciantes que en Europa, especialmente en el nicho de ofertas financieras. Muchas empresas financieras locales apenas están comenzando a dominar herramientas complejas de marketing de rendimiento, por lo que los especialistas en arbitraje pueden comprar tráfico relativamente barato.

Por ejemplo, el costo promedio por clic (CPC) en Facebook en la categoría «Finance & Insurance» globalmente es de aproximadamente $1 (para campañas de tráfico), pero en LatAm a menudo es más bajo debido al inventario más barato y menor competencia. De manera similar, Google PPC para palabras clave en español o portugués puede costar varias veces menos que palabras clave financieras similares en inglés en la UE/EE.UU.

Esto proporciona un ROI más alto al especialista en arbitraje con una optimización competente. De hecho, LatAm ofrece conversión europea a precios de clic «asiáticos», lo que hace que estas geografías sean tan deseables. Por supuesto, a medida que fluyen nuevos jugadores, la competencia aumenta, pero actualmente la «ventana de oportunidad» sigue abierta.

Factores locales de demanda

México, Brasil y Chile también se benefician de factores económicos locales. En muchos países europeos, el mercado de crédito al consumo ya está saturado, la población tiene acceso a bancos y tarjetas de crédito, por lo que las ofertas de IMF son menos demandadas.

En América Latina, una proporción significativa de la población necesita micropréstamos debido a la baja penetración de servicios bancarios y la desigualdad de ingresos. Por ejemplo, los jóvenes y trabajadores con salarios bajos a menudo no tienen historial crediticio para los bancos, pero recurren a IMF online, lo que representa millones de clientes potenciales.

Así, las ofertas financieras (préstamos de día de pago, financiamiento a plazos, créditos rápidos) tienen una enorme demanda y alta conversión, ya que cubren una necesidad real. En Chile y México, los servicios de microcrédito a veces ofrecen el primer préstamo «al 0%», lo que adicionalmente estimula a los usuarios a solicitar: el especialista en arbitraje obtiene la conversión, y la IMF la oportunidad de atraer al cliente por más tiempo.

Esta situación es similar a la de Europa hace 5-10 años, cuando el mercado de microcréditos crecía explosivamente; de ahí el paralelo de que LatAm ahora está experimentando su «revolución financiera digital», como lo hizo Europa en su momento. Como se puede ver en la tabla, los tres países tienen una audiencia de Internet comparable a los mercados europeos. Por ejemplo, México tiene aproximadamente 107 millones de personas online, más que la población de cualquier país de la UE excepto Alemania. La audiencia de Internet brasileña (188 millones) solo es superada por EE.UU., China e India.

Como se puede ver en la tabla, los tres países tienen una audiencia de Internet comparable a los mercados europeos. Por ejemplo, México tiene aproximadamente 107 millones de personas online, más que la población de cualquier país de la UE excepto Alemania. La audiencia de Internet brasileña (188 millones) solo es superada por EE.UU., China e India.

La calidad de este tráfico también es alta: casi todo es móvil (el número de conexiones móviles a menudo supera a la población, ya que muchas personas tienen 2 tarjetas SIM) y socializado. En Chile, el 77% de la población está activa en redes sociales, comparable al nivel de Europa del Sur.

La edad media de los usuarios es significativamente más baja que la europea (por ejemplo, la edad media en Ucrania es ~41 años, en España ~45; mientras que en México solo 30). La audiencia joven está más abierta a nuevos servicios digitales y es más propensa a tomar micropréstamos online.

También llama la atención la alta penetración de Internet en Chile: 91%, prácticamente al nivel de Alemania o Francia. Esto confirma que el mercado chileno es muy «digital» y casi toda la parte de la población con capacidad de pago es accesible a través de publicidad online.

Conversión y LTV

La calidad del tráfico también se refleja en las tasas de conversión. Las cifras exactas de CR (tasa de conversión) dependen de la oferta y la fuente, pero los afiliados señalan que las ofertas financieras en México y Brasil proporcionan conversiones comparables a las geografías occidentales.

Por ejemplo, con publicidad bien segmentada en Facebook, se puede obtener del 5 al 8% de conversión de lead a préstamo emitido, dependiendo de las condiciones de la oferta. En la búsqueda de Google, la conversión puede ser aún mayor, ya que allí se captura la demanda ya «caliente» (las personas buscan «crédito online rápido», etc.).

Es importante destacar que el valor medio y el LTV de los clientes en LatAm está creciendo; si antes los préstamos eran muy pequeños, en 2024 las empresas financieras ofrecen productos más grandes (líneas de crédito, financiamiento a plazos para bienes), lo que significa que los ingresos por cada cliente aumentan.

Gracias a esto, los pagos de afiliados (CPA/RevShare) por ofertas financieras en LatAm han aumentado en el último año, acercándose a los europeos. Así, el crecimiento del volumen de audiencia se combina con una mejor monetización de cada lead, lo que hace a estos países extremadamente atractivos. Núcleo joven de la audiencia

Núcleo joven de la audiencia

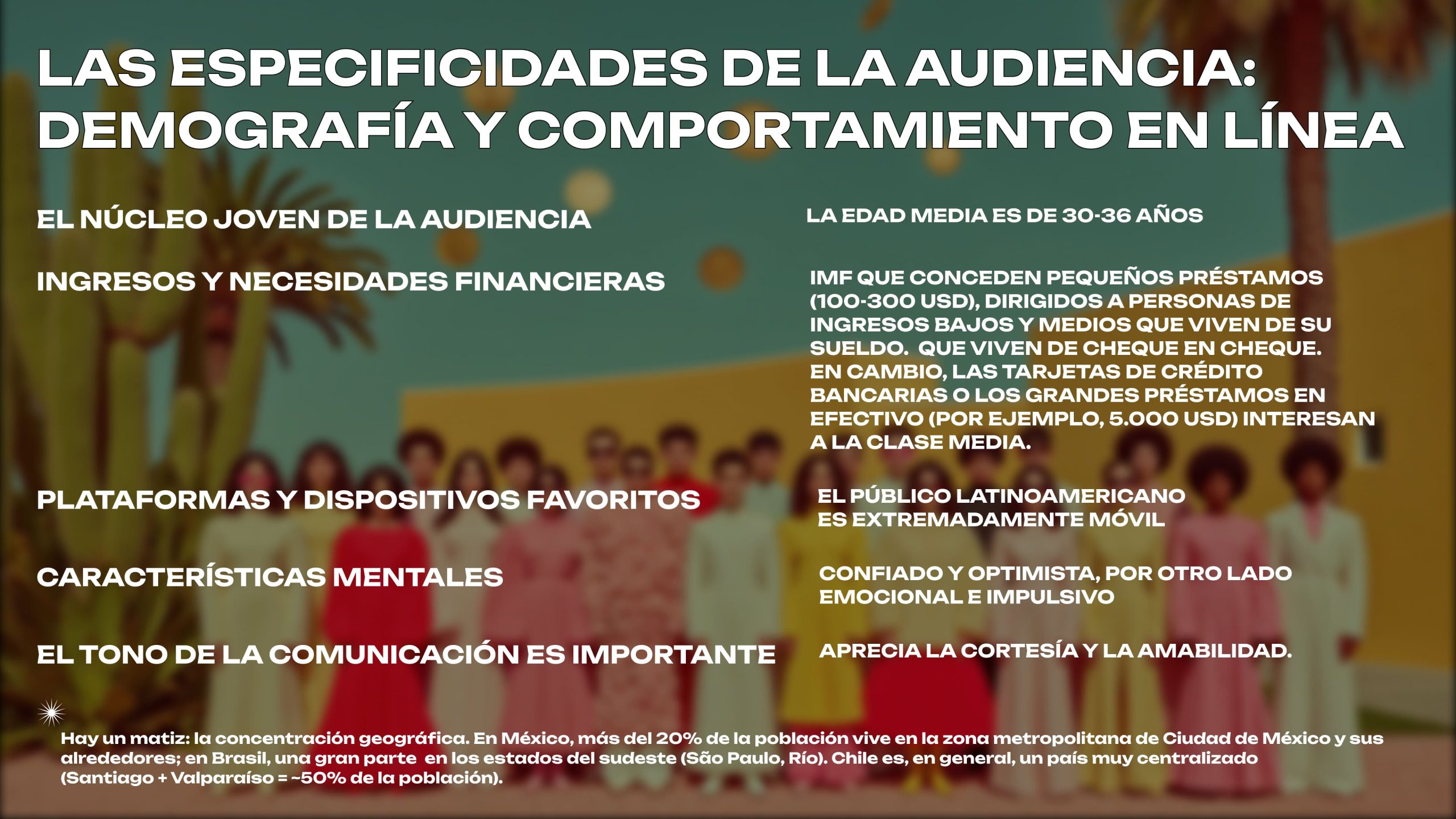

Como ya se mencionó, demográficamente los usuarios de Internet de México, Brasil y Chile son significativamente más jóvenes que los europeos. La edad media es de 30-36 años, con una gran proporción en el grupo de 18-34. Esto significa que el segmento principal al que se dirige la publicidad financiera son millennials y la generación Z.

Son más técnicamente competentes, constantemente en el smartphone, pero al mismo tiempo pueden ganar menos y necesitar préstamos «hasta el día de pago» con más frecuencia. Para esta audiencia joven, es importante el enfoque a través de canales digitales, la interactividad y la velocidad.

Vale la pena considerar que el lenguaje de comunicación debe seleccionarse en consecuencia: simple, moderno, sin burocratismos. A diferencia de las generaciones mayores, los jóvenes responden mejor a bromas y memes en la publicidad (incluso en temas financieros). Por ejemplo, en Brasil, la campaña de un servicio de crédito utilizó un meme viral sobre el futbolista Neymar para ilustrar «si caes – obtén ayuda con dinero» y resonó con la audiencia.

Ingresos y necesidades financieras

Estos países tienen niveles de ingresos bastante diversos. Chile se distingue por una clase media relativamente más alta: muchos profesionales con salarios estables que pueden tomar créditos para autos, hipotecas, etc.

México tiene una brecha mayor: hay estratos ricos y muchas personas con ingresos informales. Brasil también es conocido por su desigualdad, a la vez que tiene una gran masa de población con ingresos medios.

Para un especialista en arbitraje, esto significa que debe entender a quién está dirigida la oferta específica. Las IMF que otorgan pequeños préstamos (100-300 USD) están orientadas a personas de ingresos bajos y medios que viven de salario en salario. Por otro lado, las tarjetas de crédito bancarias o grandes préstamos en efectivo (por ejemplo, 5000 USD) interesan a la clase media.

El comportamiento online también difiere: la audiencia más acomodada puede leer reseñas, buscar mejores tasas (se pueden capturar a través de artículos SEO «dónde encontrar el crédito más barato»), mientras que los menos acomodados responden a publicidad llamativa con promesas de dinero rápido sin preguntas innecesarias.

Plataformas y dispositivos favoritos

La audiencia de LatAm es extremadamente móvil: la proporción de tráfico móvil supera el 85-90%. El smartphone es el principal dispositivo para acceder a internet para la mayoría. Las marcas populares son Android asequibles (Samsung, Xiaomi, Motorola); menos personas tienen iPhone, principalmente en grandes ciudades.

Es importante tener esto en cuenta: por ejemplo, el peso de la página debe ser pequeño para que cargue incluso en teléfonos económicos con internet lento.

En cuanto a redes sociales, WhatsApp es el líder absoluto en comunicaciones (se utiliza universalmente para comunicación e incluso para fines comerciales). Facebook e Instagram ocupan el segundo lugar en actividad diaria. YouTube tiene un enorme alcance: muchos usuarios lo perciben como televisión. Twitter es menos popular (principalmente entre la intelectualidad urbana y para noticias). TikTok ha ganado fuerza entre los jóvenes en los últimos 2 años.

Para un especialista en arbitraje, es útil saber que los usuarios a menudo cambian entre plataformas: por ejemplo, después de ver un anuncio en Instagram, pueden buscar reseñas sobre la empresa en YouTube o preguntar a amigos en WhatsApp. Por lo tanto, la huella reputacional de la marca también influye: es recomendable tener reseñas positivas en sitios populares de reseñas o foros, para que en caso de que el usuario busque el nombre de la IMF en Google, no encuentre negatividad que lo aleje de la conversión.

Peculiaridades mentales

La audiencia latinoamericana, por un lado, es confiada y optimista, por otro, emocional e impulsiva. Esto significa que funciona bien la publicidad que apela a las emociones: «cumple tu sueño, compra esto y aquello, el dinero no es problema, te ayudaremos».

La mayoría de las personas no planifican sus finanzas demasiado estrictamente y pueden verse tentadas por la oferta de «dinero aquí y ahora». Las IMF aprovechan esto en su publicidad.

El tono de comunicación es importante: la audiencia de LatAm valora la cortesía y la amabilidad. En los mensajes es mejor usar un tono informal (en español «tú» en lugar de «usted» para los jóvenes, en portugués «você» en lugar de «senhor/a»), como si un amigo estuviera aconsejando. También funcionan las pruebas sociales: «ya 500,000 chilenos recibieron un préstamo – únete». Esto crea el efecto de que el servicio es masivo y confiable.

Audiencia multirregional

Hay un matiz: la concentración geográfica. En México, más del 20% de la población vive en la megalópolis de Ciudad de México y sus alrededores; en Brasil, una gran proporción vive en los estados del sureste (São Paulo, Río). Chile es un país muy centralizado (Santiago + Valparaíso = ~50% de la población).

Esto significa que una parte significativa del tráfico vendrá de estas regiones. En principio, esto es bueno porque en las ciudades hay mayor probabilidad de capacidad de pago y acceso a internet. Pero vale la pena recordar las diferencias culturales dentro del país: por ejemplo, en el norte de México la gente tiene hábitos de consumo algo diferentes a los del sur.

Si es posible, se pueden segmentar las campañas por regiones y probar diferentes enfoques (por ejemplo, un tono de voz más moderno para la capital, mensajes más simples para la provincia). Aunque en las etapas iniciales esto no es obligatorio: se puede cubrir todo el país, ya que las plataformas optimizan las impresiones hacia donde hay mejor respuesta. Considerando las tendencias actuales, 2025 promete continuar el auge del tráfico financiero en América Latina. Aquí hay algunos desarrollos esperados y pronósticos:

Considerando las tendencias actuales, 2025 promete continuar el auge del tráfico financiero en América Latina. Aquí hay algunos desarrollos esperados y pronósticos:

Mayor crecimiento de la audiencia digital

El número de usuarios de Internet será aún mayor. Por ejemplo, se pronostica que en México la penetración de Internet alcanzará ~88-90%, agregando varios millones de nuevos usuarios en 2025. Brasil se acercará al 90%, Chile al 95%. Estos son nuevos clientes potenciales para productos financieros.

Además, los usuarios existentes pasarán aún más tiempo online, especialmente en dispositivos móviles. Las redes sociales y mensajería consolidarán su papel como el principal «espacio de vida» para las personas. Así, el inventario publicitario será aún más amplio, y habrá más oportunidades para llegar a la audiencia objetivo.

Más servicios fintech – más ofertas

El sector financiero de LatAm continuará su transformación digital. Se espera la aparición de nuevos neobancos, seguros online, servicios de financiamiento a plazos. Por ejemplo, la fintech brasileña Nubank ya se ha convertido en una de las más grandes del mundo, arrastrando interés hacia productos online.

En 2025 podríamos ver la entrada al mercado de nuevos jugadores que ofrecerán programas de afiliados. También los bancos tradicionales comenzarán a invertir más en CPA: lanzarán sus propias ofertas de tarjetas de crédito con pago por emisión de tarjeta.

Para los especialistas en arbitraje, esto significa una expansión del grupo de ofertas en el vertical financiero. Si ahora la mayoría son IMF de microcréditos, en el futuro aparecerán ofertas para seguro de auto online, leads hipotecarios, aplicaciones de inversión, etc. Por lo tanto, será posible diversificar las fuentes de ingresos.

Aumento de competencia y profesionalización

El mercado inevitablemente se volverá más competitivo. En 2025, más agencias publicitarias locales y compradores de medios inyectarán presupuestos en performance para clientes financieros. Los afiliados internacionales también se fortalecerán en LatAm. Esto llevará a un aumento en las tarifas por tráfico y requerirá un enfoque más profesional.

Los esquemas simples pueden no funcionar tan bien: se necesitará marketing basado en datos, análisis profundo, segmentación de audiencia, optimización con IA. Es decir, el umbral de entrada aumentará: será más difícil para los principiantes, mientras que aquellos que ya adquirieron experiencia en 2024 tendrán ventaja.

Evidentemente, las redes CPA también competirán más activamente por los afiliados, ofrecerán mejores condiciones, exclusivas; el mercado se estructurará.

Posibles innovaciones regulatorias

Las autoridades de los países de LatAm observan atentamente el rápido crecimiento del crédito. No se descarta que en 2025 se introduzcan estándares unificados de transparencia para créditos online: por ejemplo, se obligará a todas las IMF a mostrar claramente el costo total del préstamo en la publicidad.

También es posible la aparición de regulaciones sobre protección de datos, similares al GDPR, ya que los temas de privacidad se están volviendo globales. Si tales leyes se aprueban, los especialistas en marketing tendrán que adaptarse (recopilar consentimiento para cookies, etc.).

En el lado positivo, los gobiernos pueden lanzar programas de educación financiera, lo que indirectamente aumentará la confianza de la población en los servicios financieros legales (y tomarán préstamos con mayor frecuencia de compañías licenciadas en lugar de préstamos del mercado negro). México, Brasil y Chile en el umbral de 2025 realmente se han convertido para el arbitraje financiero en lo que era Europa hace varios años: un mercado grande, creciente y rentable donde se combinan una amplia audiencia de Internet, alta demanda de servicios financieros y la relativa novedad del marketing digital.

México, Brasil y Chile en el umbral de 2025 realmente se han convertido para el arbitraje financiero en lo que era Europa hace varios años: un mercado grande, creciente y rentable donde se combinan una amplia audiencia de Internet, alta demanda de servicios financieros y la relativa novedad del marketing digital.

Características que hacen atractiva la región para el arbitraje de tráfico financiero:

- Gran audiencia digital con alta penetración de Internet (83-91%) y redes sociales (66-77%)

- Demografía joven (edad media 30-36 años) con tiempo significativo online

- Alta necesidad de productos financieros debido a la insuficiente cobertura bancaria de la población

- Creciente mercado de fintech e IMF con competencia por el cliente

- Menor costo de tráfico en comparación con mercados europeos o americanos

- Buena conversión, comparable a la europea, y creciente LTV del cliente

El pronóstico general es optimista: el mercado de tráfico financiero de LatAm en 2025 continuará «madurando» y acercándose a la madurez europea, manteniéndose muy rentable para aquellos que han dominado sus especificidades. México, Brasil y Chile consolidarán su estatus como geografías clave de la región. Es probable que estos países sorprendan más de una vez con altos indicadores de crecimiento en el segmento digital y nuevos casos de éxito en arbitraje.

Para los especialistas en arbitraje que buscan nuevos mercados después del «agotamiento» de los europeos, LatAm representa una oportunidad ideal: un mercado suficientemente grande pero aún no saturado de competidores, con una audiencia activa que necesita productos y servicios financieros.

Fuentes

- We Are Social & Hootsuite «Digital 2024 Global Overview Report» – estadísticas de usuarios de Internet, penetración de redes sociales

- Statista «Digital Advertising in Latin America» – datos sobre el mercado de publicidad digital en la región

- eMarketer «Latin America Ad Spending Forecast 2024-2025» – pronósticos de crecimiento del mercado publicitario

- GlobalWebIndex «Social Media Time Spent 2024» – datos sobre tiempo en redes sociales

- World Bank «Financial Inclusion Data» – estadísticas de cobertura bancaria

- Facebook for Business «Advertising Costs Benchmark Report 2024» – datos comparativos de costos de CPC

- McKinsey & Company «Digital Banking in Latin America» – análisis del desarrollo del sector fintech en la región

- CIA World Factbook – indicadores demográficos de países

- Internet World Stats – datos sobre penetración de Internet

- Affiliate Marketing Industry Surveys 2024 – tendencias en marketing de afiliados