L’Amérique latine se transforme rapidement en « nouvelle Europe » pour les spécialistes de l’arbitrage de trafic dans le secteur financier. En 2024, le volume de l’audience Internet et de la publicité numérique dans la région a atteint des niveaux record : le marché publicitaire numérique d’Amérique latine est évalué à 22,25 milliards de dollars et connaît une croissance à deux chiffres grâce au boom de la publicité vidéo et du retail media, tandis que l’amélioration de la situation économique au Brésil et au Mexique propulse le marché vers de nouveaux sommets.

L’Amérique latine se transforme rapidement en « nouvelle Europe » pour les spécialistes de l’arbitrage de trafic dans le secteur financier. En 2024, le volume de l’audience Internet et de la publicité numérique dans la région a atteint des niveaux record : le marché publicitaire numérique d’Amérique latine est évalué à 22,25 milliards de dollars et connaît une croissance à deux chiffres grâce au boom de la publicité vidéo et du retail media, tandis que l’amélioration de la situation économique au Brésil et au Mexique propulse le marché vers de nouveaux sommets.

La part du numérique dans les dépenses publicitaires totales a dépassé 50%, et pour la première fois en 2024, même des pays comme l’Argentine et le Chili (où la télévision dominait auparavant) ont atteint ce niveau. Dans ce contexte, le Mexique, le Brésil et le Chili se distinguent particulièrement – des pays qui sont devenus un aimant pour l’arbitrage de trafic dans le vertical financier (notamment pour les IMF – institutions de microfinance).

Dans cet article analytique, nous examinerons les tendances du marché, l’attractivité de ces zones géographiques, les statistiques de trafic, les caractéristiques de l’audience et les perspectives de développement du trafic financier dans la région pour 2025. Croissance rapide et numérisation

Croissance rapide et numérisation

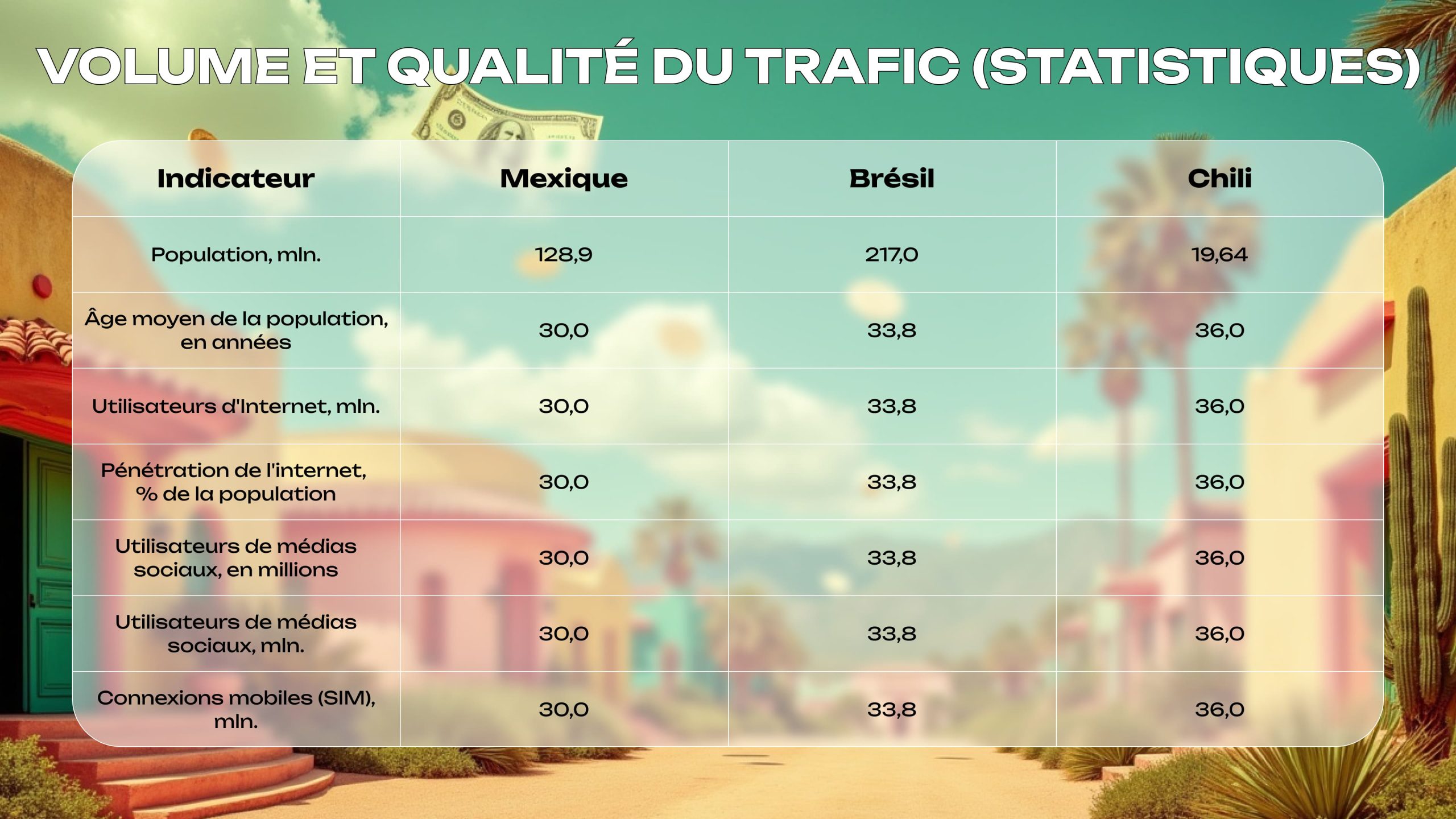

Le marché du trafic en ligne dans le secteur financier d’Amérique latine connaît une croissance fulgurante. Le nombre d’utilisateurs d’Internet et le niveau de pénétration d’Internet s’y sont déjà rapprochés des indicateurs des pays développés. Par exemple, au début de 2024, le Brésil comptait 187,9 millions d’utilisateurs Internet (86,6% de la population), le Mexique 107,3 millions (83,2%) et le Chili 17,88 millions (91,0%).

L’audience des réseaux sociaux croît également activement : 66-77% de la population de ces pays utilisent les médias sociaux, ce qui crée d’énormes opportunités pour le marketing numérique des services financiers. Dans l’ensemble, dans la région d’Amérique latine, la publicité numérique continue de croître à un rythme à deux chiffres en 2024, particulièrement dans les segments de la vidéo et de la publicité e-commerce. Cela signifie que les annonceurs financiers augmentent également leurs investissements dans les canaux en ligne.

Réorientation vers le numérique

Il est important de noter que les entreprises d’Amérique latine déplacent rapidement leur budget des médias traditionnels vers le numérique. Alors qu’en Europe et en Amérique du Nord, le numérique domine depuis longtemps, maintenant en Amérique latine aussi, les annonceurs se tournent de plus en plus vers Internet.

Ainsi, au Chili, en 2024, la part de la publicité Internet a dépassé pour la première fois 50% des dépenses publicitaires totales (un tournant similaire à celui que l’Europe a connu quelques années plus tôt). Cela témoigne de la maturité du marché : les marques financières ont reconnu l’efficacité des canaux numériques pour attirer des clients et y investissent activement.

Pour 2025, on prévoit une croissance continue de la publicité Internet dans le vertical financier, car la pénétration des smartphones et de la banque en ligne continue d’augmenter, et les consommateurs font de plus en plus confiance aux services financiers numériques.

Rôle des fintech et des IMF

Il convient de mentionner séparément la tendance du boom des startups fintech et des institutions de microfinance dans la région. Une grande partie de la population d’Amérique latine a historiquement été sous-desservie par les banques (un pourcentage significatif de « non bancarisés »), donc en 2024, nous observons une croissance explosive des services de microcrédit en ligne, des portefeuilles numériques, des paiements échelonnés (BNPL), etc.

Cela génère une forte demande de trafic financier – c’est-à-dire des leads pour des crédits, des prêts, des cartes de crédit, des assurances. Les IMF paient généreusement pour du trafic de qualité, essayant de conquérir le marché, et les spécialistes de l’arbitrage en profitent.

Au Mexique et au Brésil, des dizaines d’IMF sont en concurrence pour les clients en ligne, créant des conditions favorables pour le marketing d’affiliation dans le créneau financier. En 2024, de nombreux affiliés se sont réorientés des marchés saturés de l’UE vers l’Amérique latine, y voyant des opportunités d’échelle et de ROI élevé. Échelle et solvabilité

Échelle et solvabilité

Le Mexique, le Brésil et le Chili sont souvent appelés la « nouvelle Europe » dans le jargon de l’arbitrage en raison de la combinaison d’une large audience solvable et d’une relative rareté de concurrents publicitaires (par rapport à l’Europe).

Tout d’abord, ce sont de grands marchés : le Brésil – plus de 210 millions d’habitants, le Mexique – environ 129 millions, le Chili – environ 19,6 millions. Internet couvre déjà 80-90% de la population – c’est-à-dire que l’audience est numériquement comparable aux grands pays européens.

Deuxièmement, le niveau d’urbanisation et les revenus moyens y sont suffisants pour que les gens utilisent activement les produits financiers. Par exemple, le Chili, en termes de PIB par habitant, se rapproche de l’Europe de l’Est et possède l’une des économies les plus stables de la région, tandis que le Mexique fait partie du G20.

Pour un spécialiste de l’arbitrage, cela signifie que le trafic d’ici se convertit aussi bien que l’européen, car les utilisateurs ont un besoin réel et la possibilité de souscrire à des prêts, des crédits, des polices d’assurance, etc.

Forte activité en ligne

L’audience Internet de ces pays n’est pas seulement nombreuse, mais passe aussi beaucoup de temps en ligne – souvent plus que les Européens. Selon les études, le Brésil, le Chili et le Mexique figurent parmi les 10 premiers pays du monde en termes de temps passé sur les réseaux sociaux.

Les Brésiliens, par exemple, passent en moyenne 3 heures et 38 minutes par jour sur les réseaux sociaux, les Chiliens – 3h26, les Mexicains – 3h15 (pour comparaison, la moyenne mondiale est d’environ 2h19). C’est même plus que dans de nombreux pays européens.

Ce haut niveau d’engagement signifie plus d’opportunités pour montrer de la publicité et amener l’utilisateur à la conversion. Les utilisateurs d’Amérique latine consomment activement du contenu, cliquent sur les annonces, installent des applications – en bref, le trafic est « chaud » et répond aux offres aussi bien que celui de l’Ouest.

Moindre concurrence et coût par clic

Un autre facteur d’attractivité est que dans ces pays, la concurrence entre annonceurs est pour l’instant moins forte qu’en Europe, surtout dans le créneau des offres financières. De nombreuses sociétés financières locales commencent tout juste à maîtriser les outils complexes du marketing de performance, donc les spécialistes de l’arbitrage peuvent acheter du trafic relativement bon marché.

Par exemple, le coût moyen par clic (CPC) sur Facebook dans la catégorie « Finance & Insurance » est globalement d’environ 1$ (pour les campagnes de trafic), mais en Amérique latine, il est souvent plus bas en raison d’un inventaire moins cher et d’une moindre concurrence. De même, Google PPC pour des mots-clés en espagnol ou portugais peut coûter plusieurs fois moins cher que des mots-clés financiers similaires en anglais dans l’UE/USA.

Cela donne au spécialiste de l’arbitrage un ROI plus élevé avec une optimisation compétente. En fait, l’Amérique latine offre une conversion européenne à des prix de clic « asiatiques », ce qui rend ces zones géographiques si désirables. Bien sûr, avec l’afflux de nouveaux acteurs, la concurrence augmente, mais actuellement, la « fenêtre d’opportunité » est encore ouverte.

Facteurs locaux de demande

Le Mexique, le Brésil et le Chili bénéficient également de facteurs économiques locaux. Dans de nombreux pays européens, le marché du crédit à la consommation est déjà saturé, la population a accès aux banques et aux cartes de crédit, donc les offres des IMF y sont moins demandées.

En Amérique latine, une proportion importante de la population a besoin de microcrédits en raison de la faible pénétration des services bancaires et des inégalités de revenus. Par exemple, les jeunes et les travailleurs à bas salaires n’ont souvent pas d’historique de crédit pour les banques, mais se tournent vers les IMF en ligne – et ce sont des millions de clients potentiels.

Ainsi, les offres financières (prêts sur salaire, paiements échelonnés, crédits rapides) ont une énorme demande et une conversion élevée, car elles répondent à un besoin réel. Au Chili et au Mexique, les services de microcrédit offrent parfois le premier prêt « à 0% », ce qui incite davantage les utilisateurs à faire une demande – le spécialiste de l’arbitrage obtient la conversion, et l’IMF la chance d’attirer le client plus longtemps.

Cette situation est similaire à l’Europe d’il y a 5-10 ans, lorsque le marché du microcrédit connaissait une croissance fulgurante – d’où le parallèle selon lequel l’Amérique latine vit actuellement sa « révolution financière numérique », comme l’Europe autrefois. Comme on peut le voir dans le tableau, les trois pays ont une audience Internet comparable aux marchés européens. Par exemple, au Mexique, environ 107 millions de personnes sont en ligne – c’est plus que la population de n’importe quel pays de l’UE, hormis l’Allemagne. L’audience Internet brésilienne (188 millions) n’est dépassée que par les États-Unis, la Chine et l’Inde.

Comme on peut le voir dans le tableau, les trois pays ont une audience Internet comparable aux marchés européens. Par exemple, au Mexique, environ 107 millions de personnes sont en ligne – c’est plus que la population de n’importe quel pays de l’UE, hormis l’Allemagne. L’audience Internet brésilienne (188 millions) n’est dépassée que par les États-Unis, la Chine et l’Inde.

La qualité de ce trafic est également élevée : presque tout est mobile (le nombre de connexions mobiles dépasse souvent la population, car beaucoup de personnes ont 2 cartes SIM) et socialisé. Au Chili, 77% de la population est active sur les réseaux sociaux – pour comparaison, c’est le niveau de l’Europe du Sud.

L’âge médian des utilisateurs est significativement inférieur à celui des Européens (par exemple, l’âge médian en Ukraine est d’environ 41 ans, en Espagne d’environ 45 ans ; tandis qu’au Mexique, il n’est que de 30 ans). Une audience plus jeune est plus ouverte aux nouveaux services numériques et prend plus souvent des microcrédits en ligne.

On note également la forte pénétration d’Internet au Chili – 91%, pratiquement au niveau de l’Allemagne ou de la France. Cela confirme que le marché chilien est très « numérique » et que presque toute la partie solvable de la population est accessible via la publicité en ligne.

Conversion et LTV

La qualité du trafic se manifeste également dans les taux de conversion. Les chiffres exacts de CR (taux de conversion) dépendent de l’offre et de la source, mais les affiliés notent que les offres financières au Mexique et au Brésil donnent des conversions comparables aux GEO occidentales.

Par exemple, avec une publicité ciblée bien configurée sur Facebook, on peut obtenir 5-8% de conversion du lead en prêt accordé, selon les conditions de l’offre. Sur la recherche Google, la conversion peut être encore plus élevée, car on y capte déjà une demande « chaude » (les gens cherchent eux-mêmes « crédit en ligne rápido », etc.).

Il est important de noter que le panier moyen et la LTV des clients en Amérique latine augmentent – si auparavant les prêts étaient très petits, en 2024, les sociétés financières proposent des produits plus importants (lignes de crédit, paiements échelonnés pour des biens), c’est-à-dire que le revenu par client augmente.

Grâce à cela, les paiements aux partenaires (CPA/RevShare) pour les offres financières en Amérique latine ont augmenté au cours de la dernière année, se rapprochant des niveaux européens. Ainsi, la croissance du volume d’audience se combine avec une meilleure monétisation de chaque lead, ce qui rend ces pays extrêmement attractifs. Noyau jeune de l’audience

Noyau jeune de l’audience

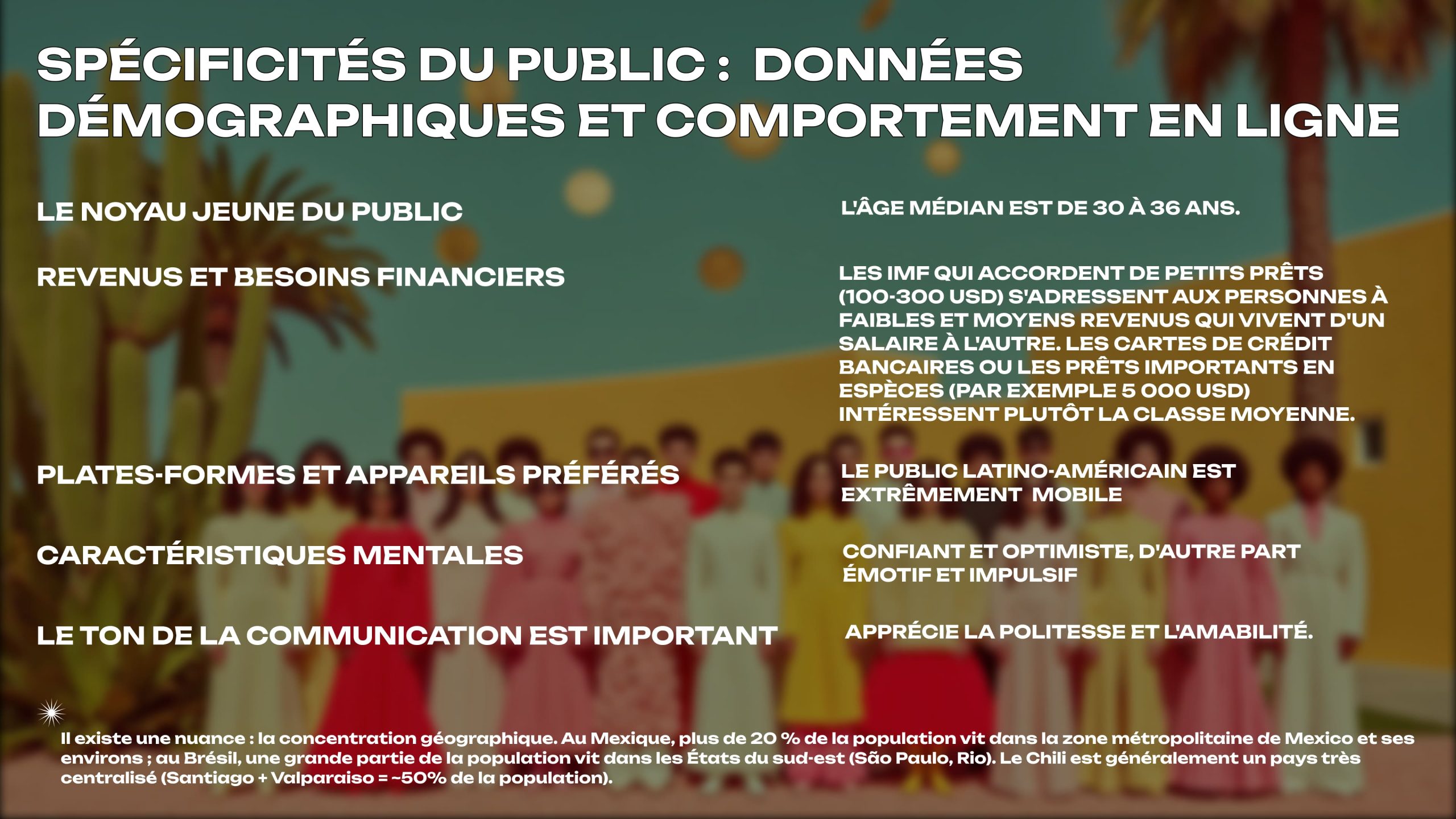

Comme déjà mentionné, démographiquement, les utilisateurs Internet du Mexique, du Brésil et du Chili sont significativement plus jeunes que les Européens. L’âge médian est de 30-36 ans, avec une grande proportion dans le groupe 18-34 ans. Cela signifie que le segment principal ciblé par la publicité financière est constitué de millennials et de la génération Z.

Ils sont plus compétents techniquement, constamment sur smartphone, mais peuvent en même temps gagner moins et avoir plus souvent besoin de prêts « jusqu’au salaire ». Pour cette jeune audience, l’approche via les canaux numériques, l’interactivité et la rapidité sont importantes.

Il convient de prendre en compte que le langage de communication doit être choisi en conséquence : simple, moderne, sans bureaucratismes. Contrairement aux générations plus âgées, les jeunes réagissent mieux aux blagues et aux mèmes dans la publicité (même dans le domaine financier). Par exemple, au Brésil, la campagne d’un service de crédit a utilisé un mème viral sur le footballeur Neymar pour illustrer « tombé – obtenir de l’aide en argent » et cela a trouvé écho auprès de l’audience.

Revenus et besoins financiers

Ces pays présentent des niveaux de revenus assez diversifiés. Le Chili se distingue par une classe moyenne relativement plus importante : beaucoup de professionnels avec des salaires stables qui peuvent prendre des crédits auto, des hypothèques, etc.

Le Mexique a un écart plus important : il y a des couches riches et beaucoup de personnes aux revenus informels. Le Brésil est également connu pour son inégalité, tout en ayant une grande masse de population aux revenus moyens.

Pour un spécialiste de l’arbitrage, cela signifie qu’il faut comprendre à qui s’adresse une offre spécifique. Les IMF qui accordent de petits prêts (100-300 USD) ciblent les personnes à revenus faibles et moyens qui vivent d’un salaire à l’autre. En revanche, les cartes de crédit bancaires ou les gros prêts en espèces (par exemple 5000 USD) intéressent la classe moyenne.

Le comportement en ligne diffère également : une audience plus aisée peut lire des avis, chercher de meilleurs taux (on peut les capter via des articles SEO « où trouver le crédit le moins cher »), tandis que les moins aisés réagissent à une publicité voyante avec la promesse d’argent rapide sans questions superflues.

Plateformes et appareils préférés

L’audience d’Amérique latine est extrêmement mobile – la part du trafic mobile dépasse 85-90%. Le smartphone est le principal appareil d’accès à Internet pour la majorité. Les marques populaires sont des Android abordables (Samsung, Xiaomi, Motorola) ; moins de personnes possèdent un iPhone, principalement dans les grandes villes.

C’est important à prendre en compte : par exemple, le poids de la page doit être faible pour qu’elle se charge même sur des téléphones économiques avec une connexion Internet lente.

En termes de réseaux sociaux, WhatsApp est le leader absolu des communications (il est utilisé partout pour la communication et même à des fins commerciales). Facebook et Instagram arrivent en deuxième position pour l’activité quotidienne. YouTube a une énorme portée – beaucoup d’utilisateurs le perçoivent comme de la télévision. Twitter est moins populaire (principalement parmi l’intelligentsia urbaine et pour les nouvelles). TikTok a gagné en puissance parmi les jeunes au cours des 2 dernières années.

Pour un spécialiste de l’arbitrage, il est utile de savoir que les utilisateurs passent souvent d’une plateforme à l’autre : par exemple, après avoir vu une publicité sur Instagram, ils peuvent chercher des avis sur l’entreprise sur YouTube ou demander à des amis sur WhatsApp. Par conséquent, l’empreinte réputationnelle de la marque a également une influence : il est préférable d’avoir des avis positifs sur des sites d’avis populaires ou des forums, afin que si l’utilisateur recherche le nom de l’IMF sur Google, il ne trouve pas de négatif qui le détournerait de la conversion.

Particularités mentales

L’audience latino-américaine est, d’une part, confiante et optimiste, d’autre part, émotionnelle et impulsive. Cela signifie que la publicité qui fait appel aux émotions fonctionne bien : « réalise ton rêve, achète ceci et cela, l’argent n’est pas un problème, nous t’aiderons ».

La plupart des gens ne planifient pas leurs finances trop strictement et peuvent être tentés par l’offre « d’argent ici et maintenant ». Les IMF en profitent dans leur publicité.

Le ton de communication est important : l’audience d’Amérique latine apprécie la politesse et la cordialité. Dans les messages, il est préférable d’utiliser un ton informel (en espagnol, « tú » au lieu de « usted » pour les jeunes, en portugais, « você » au lieu de « senhor/a »), comme si un ami donnait des conseils. Les preuves sociales fonctionnent également : « déjà 500 000 Chiliens ont obtenu un prêt – rejoins-les ». Cela crée l’effet que le service est massif et fiable.

Audience multirégionale

Il y a une nuance : la concentration géographique. Au Mexique, plus de 20% de la population vit dans la mégapole de Mexico et ses environs ; au Brésil, une grande proportion vit dans les états du sud-est (São Paulo, Rio). Le Chili est même un pays très centralisé (Santiago + Valparaíso = ~50% de la population).

Cela signifie qu’une part significative du trafic proviendra de ces régions. En principe, c’est bon, car dans les villes, la probabilité de solvabilité et d’accès à Internet est plus élevée. Mais il convient de se rappeler des différences culturelles au sein du pays : par exemple, dans le nord du Mexique, les gens ont des habitudes de consommation légèrement différentes de ceux du sud.

Si possible, on peut segmenter les campagnes par régions et tester différentes approches (par exemple, pour la capitale un ton plus moderne, pour la province des messages plus simples). Bien que ce ne soit pas obligatoire aux étapes initiales – on peut couvrir tout le pays, car les plateformes optimisent de toute façon les affichages là où la réponse est meilleure. Compte tenu des tendances actuelles, 2025 promet la poursuite du boom du trafic financier en Amérique latine. Voici quelques développements attendus et prévisions :

Compte tenu des tendances actuelles, 2025 promet la poursuite du boom du trafic financier en Amérique latine. Voici quelques développements attendus et prévisions :

Croissance continue de l’audience numérique

Le nombre d’utilisateurs Internet sera encore plus grand. Par exemple, il est prévu qu’au Mexique, la pénétration d’Internet atteindra ~88-90%, ajoutant plusieurs millions de nouveaux utilisateurs en 2025. Le Brésil s’approchera de 90%, le Chili de 95%. Ce sont de nouveaux clients potentiels pour les produits financiers.

De plus, les utilisateurs existants passeront encore plus de temps en ligne, particulièrement sur les appareils mobiles. Les réseaux sociaux et messageries consolideront leur rôle en tant qu' »espace de vie » principal pour les gens. Ainsi, l’inventaire publicitaire sera encore plus vaste, et les opportunités d’atteindre l’audience cible encore plus nombreuses.

Plus de services fintech – plus d’offres

Le secteur financier d’Amérique latine poursuivra sa transformation numérique. On s’attend à l’apparition de nouvelles néobanques, assurances en ligne, services de paiement échelonné. Par exemple, la fintech brésilienne Nubank est déjà devenue l’une des plus grandes au monde, entraînant un intérêt pour les produits en ligne.

En 2025, nous pourrions voir l’entrée sur le marché de nouveaux acteurs qui proposeront des programmes d’affiliation. Les banques traditionnelles commenceront également à investir davantage dans le CPA : elles lanceront leurs propres offres de cartes de crédit avec paiement pour l’émission de carte.

Pour les spécialistes de l’arbitrage, cela signifie une expansion du pool d’offres dans le vertical financier. Si actuellement la majorité sont des IMF de microcrédits, à l’avenir apparaîtront des offres pour l’assurance auto en ligne, des leads hypothécaires, des applications d’investissement, etc. Il sera donc possible de diversifier les sources de revenus.

Croissance de la concurrence et professionnalisation

Le marché deviendra inévitablement plus concurrentiel. En 2025, davantage d’agences publicitaires locales et d’acheteurs de médias injecteront des budgets dans la performance pour les clients financiers. Les affiliés internationaux se renforceront également en Amérique latine. Cela conduira à une hausse des tarifs du trafic et nécessitera une approche plus professionnelle.

Les schémas simples pourraient ne plus fonctionner aussi bien – il faudra du marketing basé sur les données, une analytique approfondie, une segmentation de l’audience, une optimisation par IA. C’est-à-dire que le seuil d’entrée s’élèvera : ce sera plus difficile pour les débutants, tandis que ceux qui ont déjà fait leurs preuves en 2024 auront un avantage.

Évidemment, les réseaux CPA se battront aussi plus activement pour les affiliés, offriront de meilleures conditions, des exclusivités – le marché se structurera.

Possibles innovations réglementaires

Les autorités des pays d’Amérique latine observent attentivement la croissance rapide du crédit. Il n’est pas exclu qu’en 2025, des normes unifiées de transparence pour les crédits en ligne soient introduites : par exemple, toutes les IMF pourraient être obligées de montrer clairement le coût total du prêt dans la publicité.

L’apparition de réglementations sur la protection des données, similaires au RGPD, est également possible, car les questions de confidentialité deviennent mondiales. Si de telles lois sont adoptées, les spécialistes du marketing devront s’adapter (recueillir le consentement pour les cookies, etc.).

Du côté positif, les gouvernements pourraient lancer des programmes d’éducation financière, ce qui augmenterait indirectement la confiance de la population envers les services financiers légaux (et ils prendraient plus souvent des prêts auprès de sociétés agréées plutôt que des prêts clandestins).

Nouveaux canaux et technologies

L’année 2025 pourrait apporter de nouvelles opportunités : par exemple, une implémentation plus large du canal WhatsApp pour la publicité (Meta pourrait ouvrir davantage d’intégrations publicitaires dans WhatsApp).

Telegram croît progressivement en Amérique latine – il pourrait devenir une plateforme pour des bots qui traitent les crédits directement dans la messagerie. L’IA et les chatbots seront utilisés pour le traitement des leads : l’utilisateur conversera avec un bot qui l’aidera à sélectionner un crédit – cela peut augmenter la conversion, et la tâche du spécialiste de l’arbitrage sera d’introduire la personne dans ce bot.

Nous attendons également le développement de la publicité sur Connected TV – de nombreux Latino-américains regardent la Smart TV (YouTube, Netflix avec publicité), et les marques financières pourraient y entrer. Pour le spécialiste de l’arbitrage, c’est un canal distant pour l’instant, mais il faut suivre l’évolution des technologies. Le Mexique, le Brésil et le Chili à l’aube de 2025 sont vraiment devenus pour l’arbitrage financier ce qu’était l’Europe il y a quelques années : un marché grand, croissant et rentable où se combinent une large audience Internet, une forte demande de services financiers et la relative nouveauté du marketing numérique.

Le Mexique, le Brésil et le Chili à l’aube de 2025 sont vraiment devenus pour l’arbitrage financier ce qu’était l’Europe il y a quelques années : un marché grand, croissant et rentable où se combinent une large audience Internet, une forte demande de services financiers et la relative nouveauté du marketing numérique.

Caractéristiques qui rendent la région attractive pour l’arbitrage de trafic financier :

- Grande audience numérique avec haute pénétration d’Internet (83-91%) et des réseaux sociaux (66-77%)

- Démographie jeune (âge médian 30-36 ans) avec un temps significatif en ligne

- Besoin élevé de produits financiers en raison de la couverture bancaire insuffisante de la population

- Marché croissant de fintech et d’IMF avec une concurrence pour le client

- Coût du trafic inférieur par rapport aux marchés européens ou américains

- Bonne conversion, comparable à l’européenne, et LTV client croissant

Le pronostic général est optimiste : le marché du trafic financier d’Amérique latine en 2025 continuera de « mûrir » et de se rapprocher de la maturité européenne, tout en restant très rentable pour ceux qui ont maîtrisé ses spécificités. Le Mexique, le Brésil et le Chili consolideront leur statut de géographies clés de la région. Ces pays surprendront probablement encore plus d’une fois avec des indicateurs élevés de croissance dans le segment numérique et de nouveaux cas de réussite en arbitrage.

Pour les spécialistes de l’arbitrage qui cherchent de nouveaux marchés après « l’épuisement » des marchés européens, l’Amérique latine représente une opportunité idéale : un marché suffisamment grand mais pas encore saturé de concurrents, avec une audience active qui a besoin de produits et services financiers.

Sources

- We Are Social & Hootsuite « Digital 2024 Global Overview Report » – statistiques des utilisateurs Internet, pénétration des réseaux sociaux

- Statista « Digital Advertising in Latin America » – données sur le marché de la publicité numérique dans la région

- eMarketer « Latin America Ad Spending Forecast 2024-2025 » – prévisions de croissance du marché publicitaire

- GlobalWebIndex « Social Media Time Spent 2024 » – données sur le temps passé sur les réseaux sociaux

- World Bank « Financial Inclusion Data » – statistiques de couverture bancaire

- Facebook for Business « Advertising Costs Benchmark Report 2024 » – données comparatives des coûts CPC

- McKinsey & Company « Digital Banking in Latin America » – analyse du développement du secteur fintech dans la région

- CIA World Factbook – indicateurs démographiques des pays

- Internet World Stats – données sur la pénétration d’Internet

- Affiliate Marketing Industry Surveys 2024 – tendances dans le marketing d’affiliation