Латинська Америка стрімко перетворюється на «нову Європу» для арбітражників трафіку у фінансовій сфері. У 2024 році обсяг інтернет-аудиторії та цифрової реклами в регіоні досяг рекордних показників: цифровий рекламний ринок ЛатАм оцінюється у $22,25 млрд і зростає двозначними темпами завдяки буму відео-реклами та retail media, а покращення економічної ситуації в Бразилії та Мексиці виводить ринок на нові висоти.

Латинська Америка стрімко перетворюється на «нову Європу» для арбітражників трафіку у фінансовій сфері. У 2024 році обсяг інтернет-аудиторії та цифрової реклами в регіоні досяг рекордних показників: цифровий рекламний ринок ЛатАм оцінюється у $22,25 млрд і зростає двозначними темпами завдяки буму відео-реклами та retail media, а покращення економічної ситуації в Бразилії та Мексиці виводить ринок на нові висоти.

Частка digital у загальних рекламних видатках перевищила 50%, і вперше в 2024 році до цього рівня доросли навіть такі країни як Аргентина і Чилі (де раніше домінувало ТБ). На цьому тлі особливо виділяються Мексика, Бразилія та Чилі – країни, які стали магнітом для арбітражу трафіку у фінансовій вертикалі (зокрема для МФО – мікрофінансових організацій).

У цій аналітичній статті ми розглянемо тренди ринку, привабливість цих гео, статистику трафіку, особливості аудиторії та перспективи розвитку фінансового трафіку в регіоні на 2025 рік. Стрімке зростання та цифровізація

Стрімке зростання та цифровізація

Ринок онлайн-трафіку у фінансовій сфері Латинської Америки демонструє бурхливе зростання. Кількість інтернет-користувачів і рівень проникнення Інтернету тут вже наблизились до показників розвинених країн. Наприклад, в Бразилії на початку 2024 року налічувалось 187,9 млн інтернет-користувачів (86,6% населення), в Мексиці – 107,3 млн (83,2%), а в Чилі – 17,88 млн (91,0%).

Активно зростає й аудиторія соцмереж: 66–77% населення цих країн користуються соціальними медіа, що створює величезні можливості для digital-маркетингу фінансових послуг. Загалом у регіоні ЛатАм цифрова реклама продовжує зростати двозначними темпами у 2024 році – особливо в сегментах відео та e-commerce-реклами. Це означає, що фінансові рекламодавці також збільшують інвестиції в онлайн-канали.

Переорієнтація на digital

Важливо, що бізнес у Латинській Америці швидко зміщує бюджет з традиційних медіа на онлайн. Якщо в Європі та Північній Америці digital давно домінує, то тепер і в ЛатАм рекламісти все більше покладаються на інтернет.

Так, в Чилі у 2024 році частка інтернет-реклами вперше перевищила 50% від загального адспенду (подібний переломний момент, який Європа пройшла кількома роками раніше). Це свідчить про зрілість ринку: фінансові бренди усвідомили ефективність діджитал-каналів для залучення клієнтів і активно інвестують у них.

На 2025 рік прогнозується подальше зростання інтернет-реклами у фінансовій вертикалі, оскільки проникнення смартфонів і онлайн-банкінгу продовжує збільшуватись, а споживачі все більше довіряють цифровим фінансовим сервісам.

Роль фінтех і МФО

Окремо варто зазначити тренд буму фінтех-стартапів та мікрофінансових організацій у регіоні. Велика частка населення ЛатАм була історично недоохоплена банками (значний відсоток «unbanked»), тож у 2024 році спостерігаємо вибухове зростання онлайн-сервісів мікрокредитування, цифрових гаманців, розстрочки (BNPL) тощо.

Це формує потужний попит на фінансовий трафік – тобто ліди на кредити, позики, кредитні картки, страхування. МФО щедро платять за якісний трафік, намагаючись завоювати ринок, а арбітражники цим користуються.

У Мексиці та Бразилії діють десятки МФО, які конкурують за клієнта онлайн, що створює сприятливі умови для партнерського маркетингу у фінансовій ніші. У 2024 році багато афіліатів переорієнтувалися з перенасичених ринків ЄС на LatAm, побачивши тут можливості для масштабів та високого ROI. Масштаб і платоспроможність

Масштаб і платоспроможність

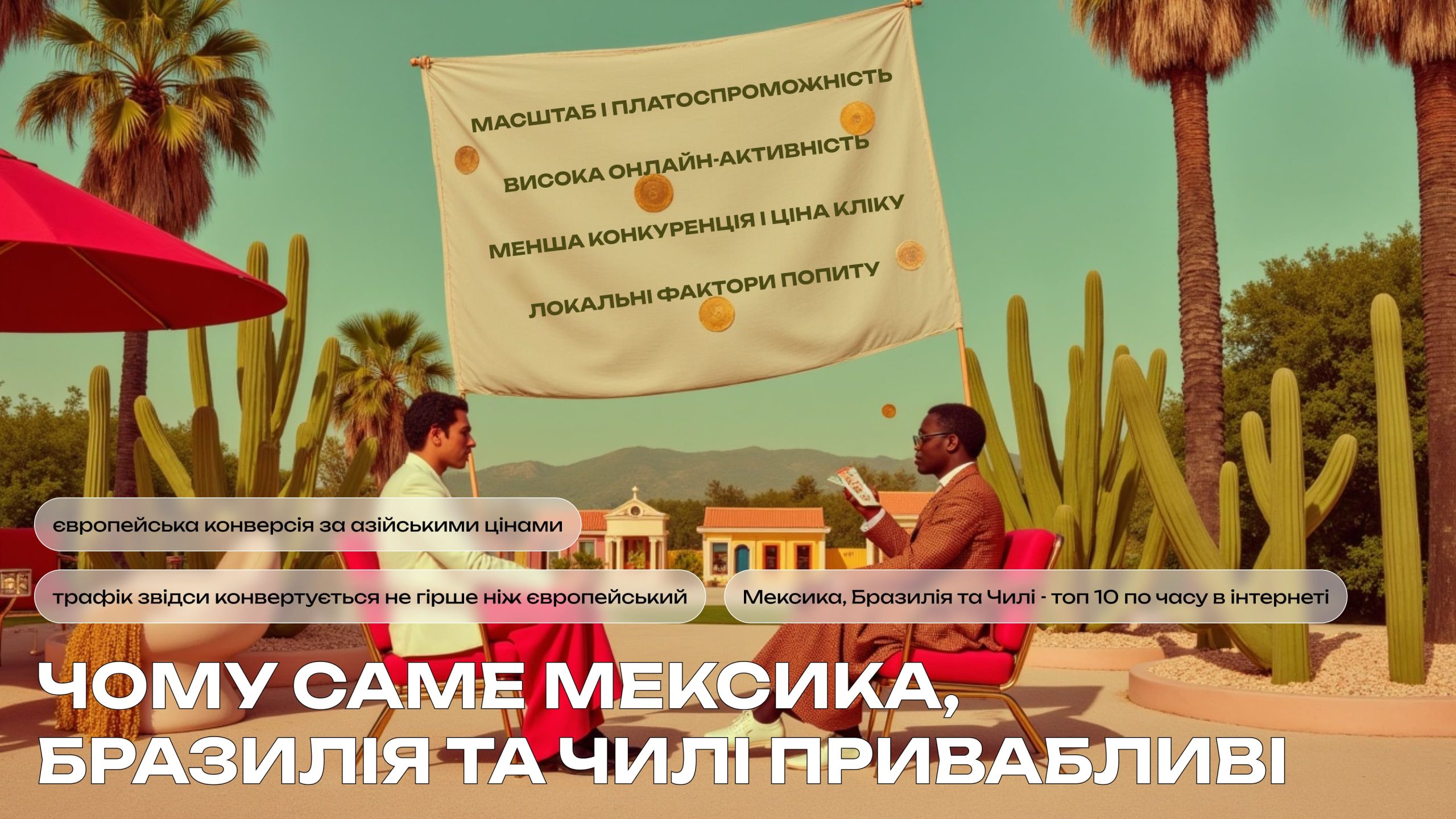

Мексика, Бразилія та Чилі нерідко називаються «новою Європою» на арбітражному сленгу через поєднання великої платоспроможної аудиторії та відносної незаселеності рекламними конкурентами (порівняно з Європою).

По-перше, це великі ринки: Бразилія – понад 210 млн населення, Мексика – ~129 млн, Чилі – ~19,6 млн. Інтернетом вже охоплено 80–90% населення – тобто аудиторія цифрою співставна з великими європейськими країнами.

По-друге, рівень урбанізації і середні доходи тут достатні, аби люди активно користувалися фінансовими продуктами. Наприклад, Чилі за ВВП на душу населення наближається до Східної Європи і має одну з найстабільніших економік регіону, а Мексика входить до G20.

Для арбітражника це означає, що трафік звідси конвертується не гірше, ніж європейський, адже користувачі мають реальну потребу і можливість оформляти позики, кредити, страхові поліси тощо.

Висока онлайн-активність

Інтернет-аудиторія цих країн не тільки чисельна, а й проводить дуже багато часу онлайн – часто більше, ніж європейці. Згідно з дослідженнями, Бразилія, Чилі та Мексика входять до топ-10 країн світу за часом, проведеним у соцмережах.

Бразильці, приміром, сидять у соціальних мережах у середньому 3 години 38 хвилин на день, чилійці – 3 год 26 хв, мексиканці – 3 год 15 хв (для порівняння, світовий середній показник ~2 год 19 хв). Це навіть більше, ніж у багатьох країнах Європи.

Такий високий рівень залученості означає більше можливостей показати рекламу та довести користувача до конверсії. Користувачі LatAm активно споживають контент, клікають на оголошення, встановлюють додатки – словом, трафік “гарячий” і відгукується на офери не гірше західного.

Менша конкуренція і ціна кліку

Іншим фактором привабливості є те, що в цих країнах поки нижча конкуренція між рекламодавцями, ніж у Європі, особливо в ніші фінансових оферів. Багато локальних фінансових компаній лише починають освоювати складні інструменти performance-маркетингу, тому арбітражники можуть відносно дешево скуповувати трафік.

Наприклад, середня вартість кліку (CPC) у Facebook в категорії “Finance & Insurance” глобально становить ~$1 (для трафік-кампаній), але в LatAm вона часто нижча через дешевший інвентар і меншу конкуренцію. Так само і Google РРС на іспаномовні чи португаломовні ключові слова може коштувати в рази дешевше, ніж аналогічні фінансові кейворди англійською в ЄС/США.

Це дає арбітражнику вищий ROI при грамотній оптимізації. Фактично LatAm пропонує європейську конверсію за “азійськими” цінами кліку, що й робить ці гео такими бажаними. Звісно, у міру напливу нових гравців конкуренція зростає, але зараз “вікно можливостей” усе ще відкрите.

Локальні фактори попиту

Мексика, Бразилія та Чилі також виграють за рахунок локальних економічних факторів. У багатьох країнах Європи ринок споживчого кредитування вже насичений, населення має доступ до банків і кредиток, тому пропозиції МФО там менш затребувані.

В Латинській Америці значна частина населення потребує мікропозик через низьку проникненість банківських послуг та нерівність доходів. Наприклад, молодь і низькооплачувані працівники часто не мають кредитної історії для банків, але звертаються до онлайн-МФО – і це мільйони потенційних клієнтів.

Таким чином, фінансові офери (позики до зарплати, розстрочки, швидкі кредити) мають величезний попит і високу конверсію, адже закривають реальну потребу. У Чилі та Мексиці микрокредитні сервіси іноді пропонують першу позику “під 0%”, що додатково стимулює користувачів оформити заявку – арбітражник отримує конверсію, а МФО – шанс залучити клієнта на довше.

Ця ситуація подібна до Європи 5-10 років тому, коли ринок мікрокредитів бурхливо зростав – звідси й паралель, що LatAm зараз переживає свою «фінансову цифрову революцію», як колись Європа. Як видно з таблиці, усі три країни мають інтернет-аудиторію, співставну з європейськими ринками. Наприклад, в Мексиці онлайн ~107 млн осіб – це більше, ніж населення будь-якої окремої країни ЄС, окрім Німеччини. Бразильська інтернет-аудиторія (188 млн) взагалі поступається хіба що США, Китаю та Індії.

Як видно з таблиці, усі три країни мають інтернет-аудиторію, співставну з європейськими ринками. Наприклад, в Мексиці онлайн ~107 млн осіб – це більше, ніж населення будь-якої окремої країни ЄС, окрім Німеччини. Бразильська інтернет-аудиторія (188 млн) взагалі поступається хіба що США, Китаю та Індії.

Якість цього трафіку теж висока: майже весь він мобільний (кількість мобільних підключень часто перевищує населення, оскільки багато людей мають 2 SIM-карти) і соціалізований. У Чилі 77% населення активні у соцмережах – для порівняння, це рівень Південної Європи.

Медійний (median) вік користувачів значно нижчий за європейський (наприклад, медійний вік в Україні ~41 рік, у Іспанії ~45; тоді як у Мексиці лише 30). Молода аудиторія більш відкрита до нових діджитал-сервісів і частіше бере мікропозики онлайн.

Також звертає на себе увагу високе проникнення Інтернету в Чилі – 91%, фактично рівень Німеччини чи Франції. Це підтверджує, що чилійський ринок дуже «цифровий» і майже вся платоспроможна частина населення доступна через онлайн-рекламу.

Конверсія та LTV

Якість трафіку проявляється і в показниках конверсії. Точні цифри CR (conversion rate) залежать від офера та джерела, проте афіліати відзначають, що фінансові офери в Мексиці та Бразилії дають співставну конверсію із західними GEO.

Наприклад, при налаштованій таргетованій рекламі на Facebook можна отримати 5–8% конверсії ліда в видану позику, залежно від умов офера. На пошуку Google конверсія може бути ще вищою, адже там ловиться вже «теплий» попит (люди самі шукають “кредит онлайн rápido” тощо).

Важливо, що і середній чек та LTV клієнтів у LatAm зростає – якщо раніше позики були дуже дрібні, то у 2024 році фінкомпанії пропонують більші продукти (кредитні лінії, розстрочки на товари), тобто заробіток з кожного клієнта збільшується.

За рахунок цього партнерські виплати (CPA/RevShare) по фінансових оферах у LatAm за останній рік підвищились, наближаючись до європейських. Таким чином, зростання обсягу аудиторії поєднується з покращенням монетизації кожного ліда, що робить ці країни надзвичайно привабливими. Молоде ядро аудиторії

Молоде ядро аудиторії

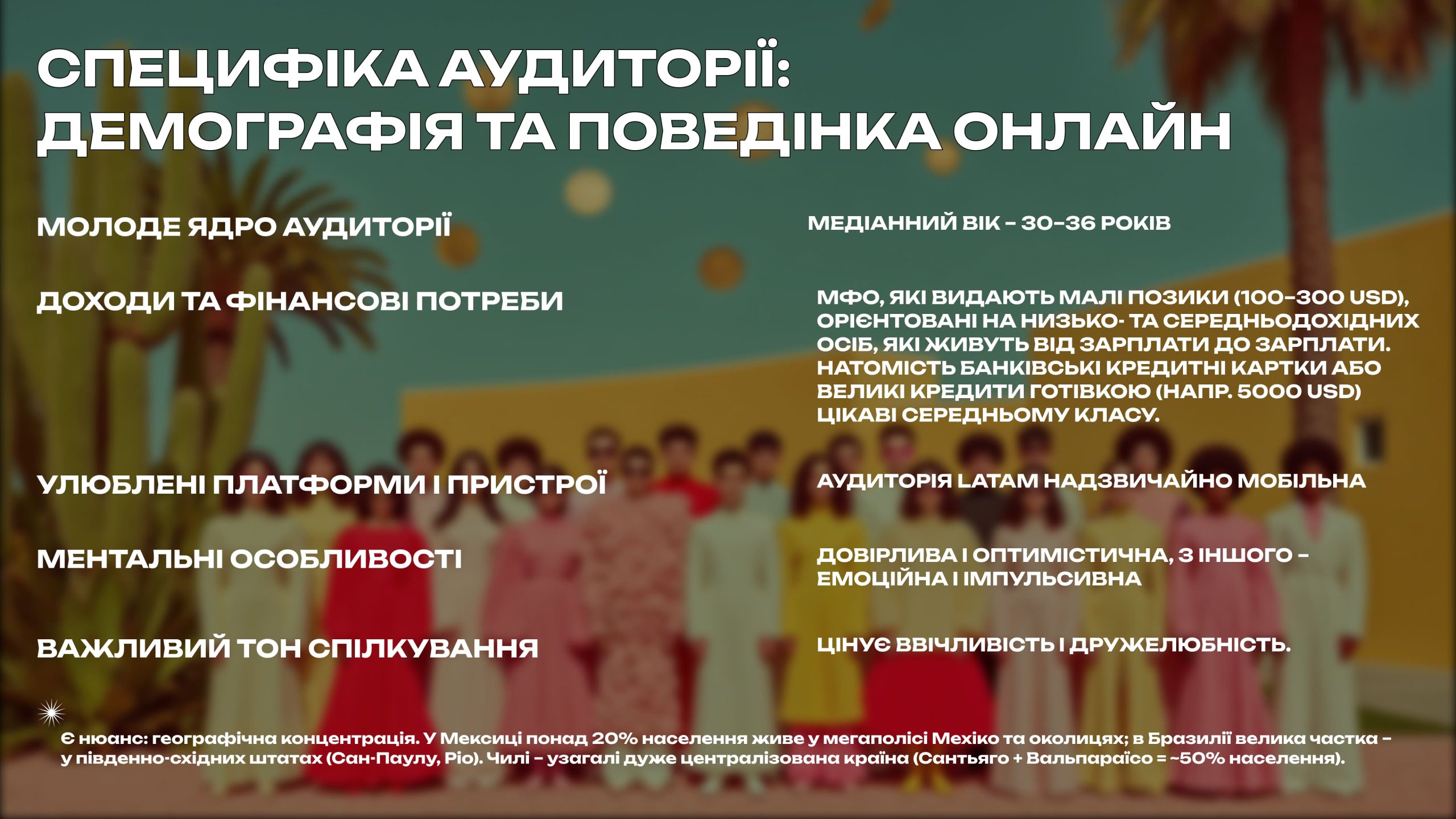

Як вже згадувалося, демографічно інтернет-користувачі Мексики, Бразилії та Чилі значно молодші за європейських. Медіанний вік – 30–36 років, причому велика частка припадає на групу 18–34. Це означає, що основний сегмент, на який націлена фінансова реклама, – мілленіали та покоління Z.

Вони більш технічно підковані, постійно в смартфоні, але водночас можуть менше заробляти і частіше мати потребу у позиках “до зарплати”. Для цієї молодої аудиторії важливий підхід через цифрові канали, інтерактивність і швидкість.

Варто врахувати, що і мову комунікації потрібно підбирати відповідно: просту, сучасну, без канцеляризмів. На відміну від старших поколінь, молодь краще реагує на жарти, меми в рекламі (навіть у фінансовій темі). Наприклад, в Бразилії кампанія одного кредитного сервісу використала вірусний мем про футболіста Неймара, щоб проілюструвати “впав – отримай підмогу грошима” і це відгукнулось аудиторії.

Доходи та фінансові потреби

В цих країнах досить різноманітний рівень доходів. Чилі вирізняється відносно вищим середнім класом: багато фахівців зі стабільними зарплатами, які можуть брати кредити на авто, іпотеку тощо.

Мексика має більший розрив: є і багаті прошарки, і багато людей з неформальними доходами. Бразилія також славиться нерівністю, при цьому має велику масу населення з середніми доходами.

Для арбітражника це означає, що слід розуміти, на кого націлений конкретний офер. МФО, які видають малі позики (100–300 USD), орієнтовані на низько- та середньодохідних осіб, які живуть від зарплати до зарплати. Натомість банківські кредитні картки або великі кредити готівкою (напр. 5000 USD) цікаві середньому класу.

Онлайн-поведінка теж різниться: більш забезпечена аудиторія може читати огляди, шукати кращі відсотки (їх можна ловити через SEO-статті “де найдешевший кредит”), тоді як менш забезпечені реагують на яскраву рекламу з обіцянкою швидких грошей без зайвих питань.

Улюблені платформи і пристрої

Аудиторія LatAm надзвичайно мобільна – частка мобільного трафіку перевищує 85–90%. Смартфон – головний пристрій виходу в інтернет для більшості. Причому популярні марки – недорогі Android (Samsung, Xiaomi, Motorola); iPhone мають менше людей, в основному у великих містах.

Це важливо врахувати: наприклад, вага сторінки повинна бути малою, щоб вантажилась навіть на бюджетних телефонах з повільним інтернетом.

З точки зору соцмереж, WhatsApp – абсолютний лідер комунікацій (його використовують повсюдно для спілкування і навіть для бізнес-цілей). Facebook, Instagram – на другому місці за щоденною активністю. YouTube має величезний охоплення – багато користувачів сприймають його як телебачення. Twitter менш популярний (в основному серед міської інтелігенції і для новин). TikTok набрав потужності серед молоді за останні 2 роки.

Для арбітражника корисно знати, що користувачі часто переходять між платформами: наприклад, побачивши рекламу в Instagram, можуть шукати відгуки про компанію на YouTube або питати друзів у WhatsApp. Тому репутаційний слід бренду теж впливає: варто мати позитивні відгуки на популярних сайтах-відгуках чи форумах, щоб у разі чого користувач, погугливши назву МФО, не знайшов негатив, який відверне його від конверсії.

Ментальні особливості

Латиноамериканська аудиторія, з одного боку, довірлива і оптимістична, з іншого – емоційна і імпульсивна. Це означає, що добре працює реклама, яка звертається до емоцій: “здійсни свою мрію, купи те і те, гроші – не проблема, ми допоможемо”.

Більшість людей не планують фінанси надто строго і можуть спокуситися на пропозицію «гроші тут і зараз». Цим і користуються МФО у рекламі.

Важливий тон спілкування: аудиторія LatAm цінує ввічливість і дружелюбність. У зверненнях краще використовувати неформальний тон (в іспанській – “tú” замість “usted” для молоді, в португальській – “você” замість “senhor/a”), наче друг радить. Також працюють соціальні докази: “вже 500 000 чилійців отримали кредит – приєднуйся”. Це створює ефект, що послуга масова і надійна.

Мультирегіональна аудиторія

Є нюанс: географічна концентрація. У Мексиці понад 20% населення живе у мегаполісі Мехіко та околицях; в Бразилії велика частка – у південно-східних штатах (Сан-Паулу, Ріо). Чилі – узагалі дуже централізована країна (Сантьяго + Вальпараїсо = ~50% населення).

Це означає, що значна частина трафіку буде саме з цих регіонів. В принципі, це добре, бо в містах вище ймовірність платоспроможності і доступу до інтернету. Але варто пам’ятати про різницю в культурах всередині країни: наприклад, на півночі Мексики люди трохи інші в споживчих звичках, ніж на півдні.

Якщо є можливість – можна сегментувати кампанії за регіонами та тестувати різні підходи (скажімо, для столиці більш сучасний tone of voice, для провінції – простіші меседжі). Хоча на початкових етапах це не обов’язково – можна охоплювати всю країну, оскільки платформи і так оптимізують покази туди, де кращий відгук. З огляду на поточні тренди, 2025 рік обіцяє продовження буму фінансового трафіку в Латинській Америці. Ось кілька очікуваних розвитку подій та прогнозів:

З огляду на поточні тренди, 2025 рік обіцяє продовження буму фінансового трафіку в Латинській Америці. Ось кілька очікуваних розвитку подій та прогнозів:

Подальше зростання цифрової аудиторії

Кількість інтернет-користувачів буде ще більшою. Наприклад, прогнозується, що в Мексиці проникнення Інтернету сягне ~88–90%, додавши кілька мільйонів нових юзерів у 2025. Бразилія наблизиться до 90%, Чилі – до 95%. Це нові потенційні клієнти для фінансових продуктів.

Крім того, існуючі користувачі проводитимуть онлайн ще більше часу, особливо на мобільних пристроях. Соцмережі та месенджери закріплять свою роль як основний “простір життя” для людей. Таким чином, рекламний інвентар буде ще більш ємним, а можливостей достукатися до цільової аудиторії – ще більше.

Більше фінтех-сервісів – більше оферів

Фінансовий сектор LatAm продовжить цифрову трансформацію. Очікується поява нових необанків, страховок онлайн, сервісів розстрочки. Наприклад, бразильський фінтех Nubank вже став одним з найбільших у світі, тягнучи за собою інтерес до онлайн-продуктів.

У 2025 можемо побачити вихід на ринок нових гравців, які запропонують партнерські програми. Також традиційні банки почнуть більше вкладатися у CPA: випускатимуть власні credit card offers з оплатою за видачу карти.

Для арбітражників це означає розширення пулу оферів у фінансовій вертикалі. Якщо зараз більшість – це МФО мікрокредитів, то надалі з’являться офери на автострахування онлайн, іпотечні ліди, інвестиційні додатки тощо. Відповідно можна буде диверсифікувати джерела доходу.

Зростання конкуренції та професіоналізації

Ринок неминуче стане більш конкурентним. У 2025 році більше локальних рекламних агенцій та медіабаєрів вливатимуть бюджети в performance для фінансових клієнтів. Міжнародні аффіліати теж укріпляться в LatAm. Це приведе до підвищення ставок за трафік і вимагатиме більш професійного підходу.

Прості схеми можуть вже не працювати так добре – потрібен буде data-driven маркетинг, глибока аналітика, сегментація аудиторії, AI-оптимізація. Тобто поріг входу підвищиться: новачкам буде важче, а от ті, хто вже набив руку у 2024, отримають перевагу.

Вочевидь, CPA-мережі теж активніше боротимуться за афіліатів, пропонуватимуть кращі умови, ексклюзиви – ринок структуризуватиметься.

Можливі регуляторні новації

Влада країн LatAm уважно спостерігає за стрімким ростом кредитування. Не виключено, що в 2025 введуть єдині стандарти прозорості для онлайн-кредитів: наприклад, зобов’яжуть всі МФО чітко показувати повну вартість позики у рекламі.

Також можлива поява регуляцій щодо захисту даних, подібних до GDPR, адже питання приватності стають глобальними. Якщо такі закони приймуть, маркетологам доведеться адаптуватися (збирати згоду на куки тощо).

З позитивного – уряди можуть запустити програми фінансової грамотності, що опосередковано підвищить довіру населення до легальних фінпослуг (і вони частіше братимуть позики у ліцензованих компаній замість тіньових позик).

Нові канали та технології

2025 рік може принести нові можливості: наприклад, ширше впровадження WhatsApp-каналу для реклами (можливо, Meta відкриє більше рекламних інтеграцій у WhatsApp).

Телеграм потроху росте в LatAm – він може стати майданчиком для ботів, що оформлюють кредити прямо в месенджері. AI та чат-боти будуть використовуватися для обробки лідів: користувач спілкуватиметься з ботом, який допоможе підібрати кредит – це може підняти конверсію, і завдання арбітражника буде ввести людину в той бот.

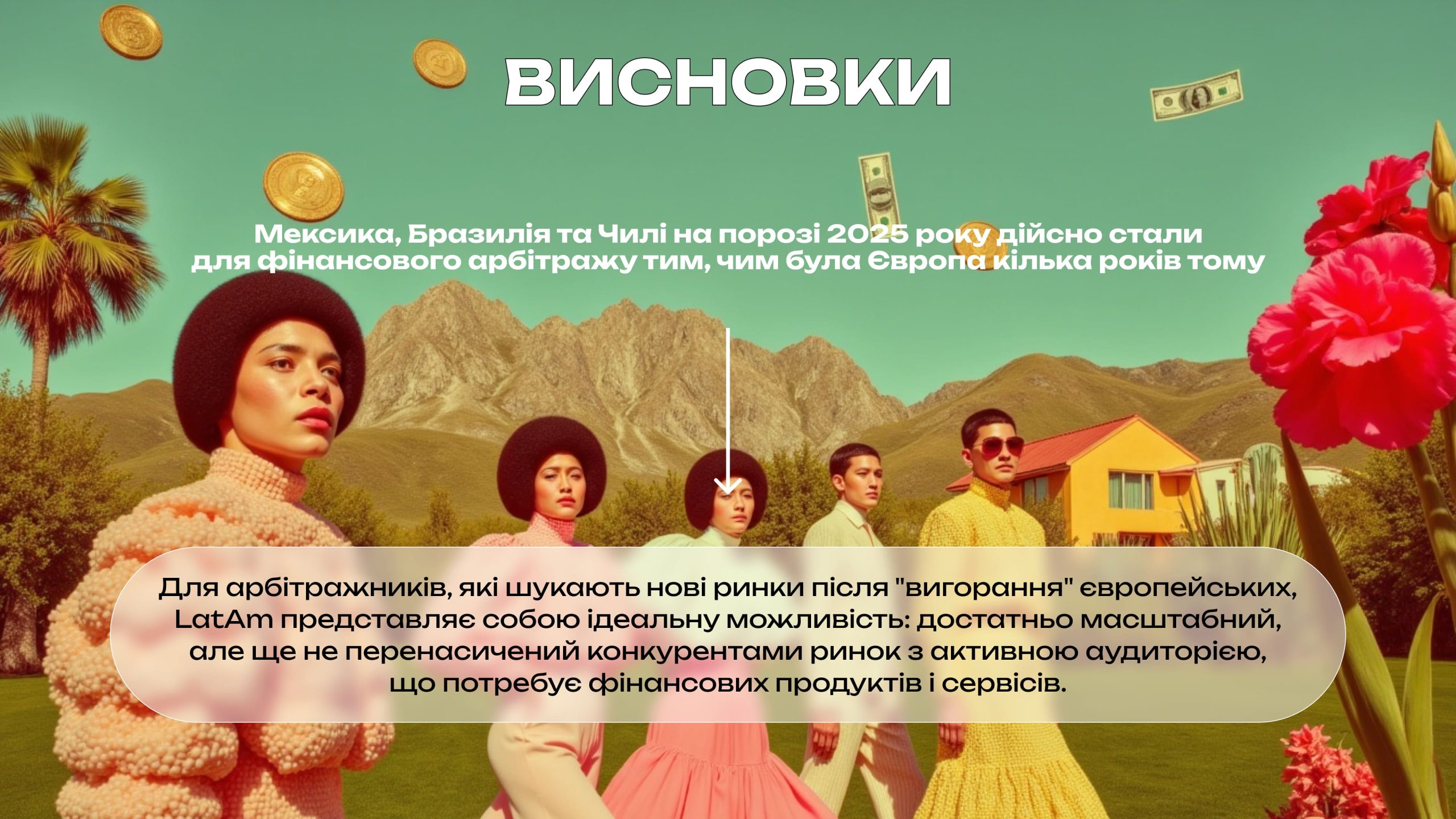

Також очікуємо розвиток Connected TV реклами – багато латиноамериканців дивляться Smart TV (YouTube, Netflix рекламу з підтримкою), і фінансові бренди можуть туди зайти. Для арбітражника це поки далекий канал, але треба слідкувати за розвитком технологій. Мексика, Бразилія та Чилі на порозі 2025 року дійсно стали для фінансового арбітражу тим, чим була Європа кілька років тому: великим, зростаючим і прибутковим ринком, де поєднуються широка інтернет-аудиторія, високий попит на фінпослуги та відносна новизна цифрового маркетингу.

Мексика, Бразилія та Чилі на порозі 2025 року дійсно стали для фінансового арбітражу тим, чим була Європа кілька років тому: великим, зростаючим і прибутковим ринком, де поєднуються широка інтернет-аудиторія, високий попит на фінпослуги та відносна новизна цифрового маркетингу.

Особливості, які роблять регіон привабливим для арбітражу фінансового трафіку:

- Велика цифрова аудиторія з високим проникненням інтернету (83-91%) та соцмереж (66-77%)

- Молода демографія (медіанний вік 30-36 років) із значним часом онлайн

- Висока потреба в фінансових продуктах через недостатню банківську охопленість населення

- Зростаючий ринок фінтех та МФО з конкурентною боротьбою за клієнта

- Нижча вартість трафіку порівняно з європейськими чи американськими ринками

- Хороша конверсія, співставна з європейською, і зростаючий LTV клієнта

Загальний прогноз оптимістичний: ринок фінансового трафіку LatAm в 2025 продовжить “дозрівати” і наближатись до зрілості європейського, залишаючись дуже прибутковим для тих, хто освоїв його специфіку. Мексика, Бразилія та Чилі закріплять за собою статус ключових гео регіону. Ці країни, ймовірно, ще не раз здивують високими показниками зростання digital-сегменту та новими успішними кейсами в арбітражі.

Для арбітражників, які шукають нові ринки після “вигорання” європейських, LatAm представляє собою ідеальну можливість: достатньо масштабний, але ще не перенасичений конкурентами ринок з активною аудиторією, що потребує фінансових продуктів і сервісів.

Джерела

- We Are Social & Hootsuite “Digital 2024 Global Overview Report” – статистика інтернет-користувачів, проникнення соцмереж

- Statista “Digital Advertising in Latin America” – дані про ринок цифрової реклами в регіоні

- eMarketer “Latin America Ad Spending Forecast 2024-2025” – прогнози зростання рекламного ринку

- GlobalWebIndex “Social Media Time Spent 2024” – дані про час у соцмережах

- World Bank “Financial Inclusion Data” – статистика банківського охоплення

- Facebook for Business “Advertising Costs Benchmark Report 2024” – порівняльні дані вартості CPC

- McKinsey & Company “Digital Banking in Latin America” – аналіз розвитку фінтех-сектору в регіоні

- CIA World Factbook – демографічні показники країн

- Internet World Stats – дані про інтернет-проникнення

- Affiliate Marketing Industry Surveys 2024 – тренди у партнерському маркетингу