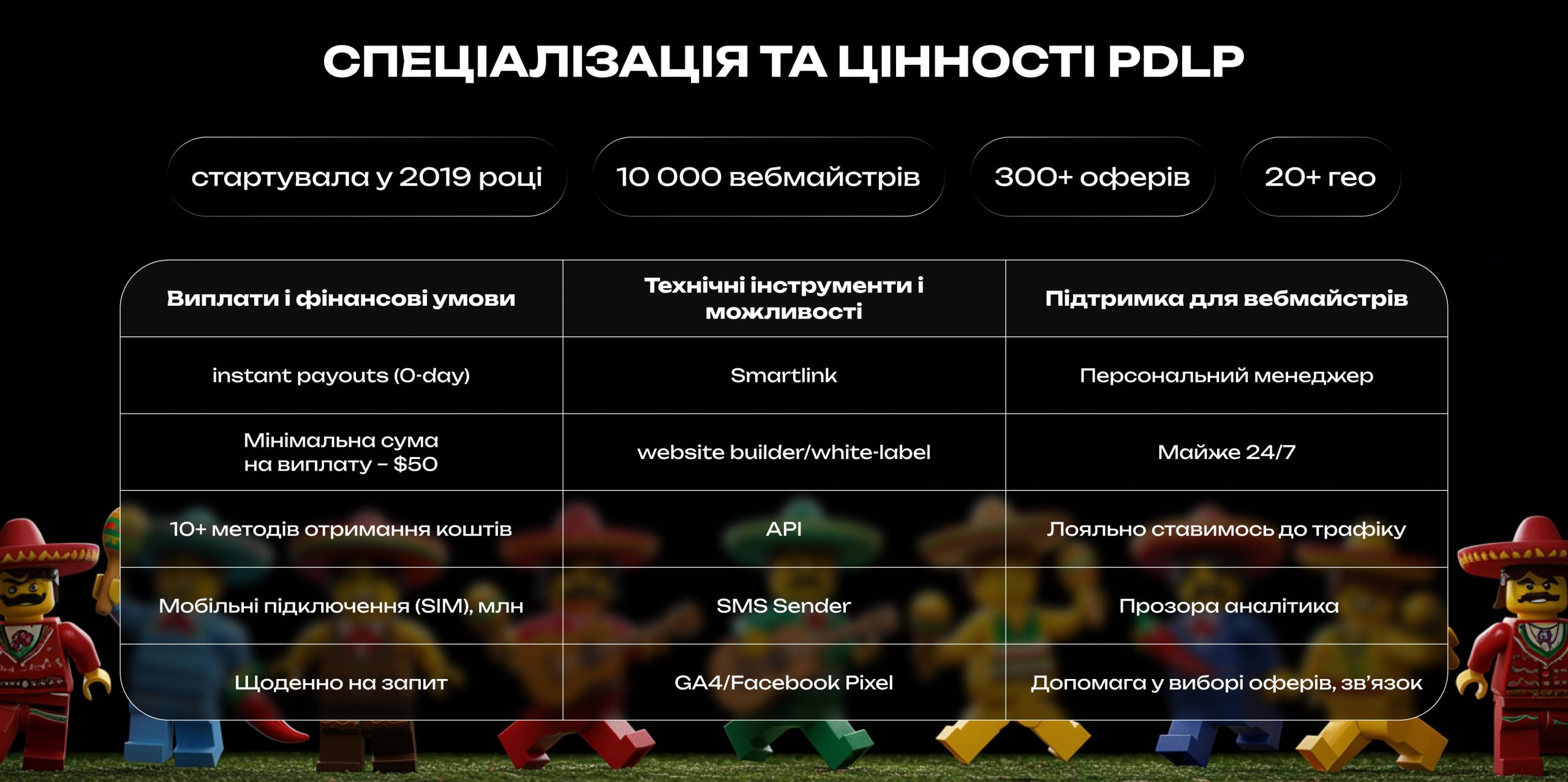

PDLP (PDL-Profit) – це міжнародна CPA-платформа, що спеціалізується на монетизації трафіку у ніші фінансових послуг – перш за все PayDay Loans (PDL), та онлайн-позики/персональні кредити. Мережа стартувала у 2019 році і стрімко зросла: зараз вона об’єднує понад 10 000 вебмайстрів та пропонує 300+ перевірених оферів від легальних мікрофінансових компаній у більш ніж 20 гео світу.

Основні цінності PDLP для партнерів – це добірні надійні офери (тільки перевірені рекламодавці), повна підтримка на всіх етапах та стабільні виплати без затримок.

Виплати і фінансові умови.

PDLP вирізняється гнучкими та прозорими умовами виплат. Комісії виплачуються щоденно на запит, без затримки – фактично, мережа практикує instant payouts (0-day) для тих, хто дає якісний трафік. Мінімальна сума на виплату – $50, при цьому доступні понад 10 методів отримання коштів (банківські картки, PayPal, Payoneer, WebMoney, криптовалюти USDT, тощо).

У відгуках вебмайстри відзначають, що PDLP платить максимально оперативно і “без холду, дуже гнучко і швидко” – навіть у найскладніші періоди бізнесу мережа залишалася надійною (під час форс-мажорів на кшталт війни або COVID-19 – PDLP єдиною виконала всі виплати партнерам вчасно).

Такий підхід забезпечує довіру вебмайстрів і дає можливість реінвестувати прибуток у трафік без зволікань.

Технічні інструменти і можливості.

Як профільна фінансова партнерка, PDLP надає вебмайстрам усі необхідні інструменти для максимізації конверсій. Зокрема, доступний розумний Smartlink – одне універсальне смарт-посилання, яка автоматично підбирає найкращий офер під кожного користувача за допомогою AI-алгоритмів (аналіз гео, пристрою, поведінки тощо). Це дозволяє суттєво підвищити конверсію, адже система сама пропонує юзеру найрелевантнішу позику.

Так само в наявності зручний website builder/white-label: вебмайстер може за кілька хвилин створити власний фінансовий мікро-лендинг або вітрину з пропозиціями під будь-яке гео (PDLP має готові шаблони під популярні країни).

Можна використовувати домен платформи або підключити свій, кастомізувати список оферів, їх рейтинг, налаштувати постбек.

Для досвідчених арбітражників є гнучкий API для інтеграції – через API можна автоматично оновлювати дані оферів на власних сайтах, отримувати статистику, підключати віджети-заявки тощо.

Окремо варто згадати інструмент SMS Sender для розсилок (до 4 000 безкоштовних SMS щомісяця) та інтеграції GA4/Facebook Pixel – все це допомагає підвищити ROI та оптимізувати кампанії.

Підтримка для вебмайстрів.

PDLP вибудувала репутацію клієнтоорієнтованої мережі.

В кожного партнера є персональний менеджер, який на зв’язку практично 24/7 і допомагає підібрати офери, зв’язки, вирішити будь-які питання. Відгуки підтверджують високий рівень саппорту: “24/7 підтримка, різноманіття оферів і найвищі ставки” – пише один з афіліатів. Новачкам менеджери допомагають з перших кроків (навіть якщо у вас мало досвіду), а топ-партнерам надаються розширені можливості та індивідуальні умови.

Мережа лояльно ставиться до трафіку, приймаючи майже всі легальні джерела (PPC, SEO, SMM, email, in-app тощо) – заборонені тільки шахрайські або мотивовані методи, що спотворюють якість, а також деякі види контексту (напряму на бренд рекламодавця).

Такий підхід, разом із прозорою аналітикою у власному трекінгу, дає вебмайстру впевненість у співпраці.

PDLP має глобальне покриття, зосереджуючись на ринках з високим попитом на онлайн-кредитування.

Серед пріоритетних гео мережі – Мексика, Індія, Казахстан, Румунія, Україна, Філіппіни, В’єтнам, Польща, Іспанія тощо.

Кожен з цих ринків має свою специфіку – рівень проникнення фінпослуг, поведінку позичальників, сезонність попиту та робочі зв’язки трафіку.

PDLP пропонує локальні офери під кожну країну, з високими ставками CPL/CPS і адаптованими під місцеві реалії лендингами.

Розглянемо особливості і найприбутковіші пропозиції по кожному напрямку:

Ринок. Мексиканський ринок онлайн-кредитування є одним з найбільш перспективних у Латинській Америці. Великий відсоток населення тут не охоплений банківськими послугами (не має рахунків або кредитних карт), через що попит на мікрокредити стрімко зростає. Економічна ситуація в країні нестабільна, рівень доходів багатьох сімей невисокий (Мексика належить до країн Tier-3), тож потреба в “зайвих” грошах до зарплати дуже висока.

Фактично, культура мікропозик тільки формується, і зараз

дуже вдалий час заходити в цю вертикаль, поки конкуренція не перенасичена.

Водночас

інтернет у Мексиці вже широко проник: станом на 2024 рік понад 83% населення (107 млн людей) користуються інтернетом, а 97% дорослих мають смартфони. Люди активно користуються соцмережами (більше 90 млн мексиканців активні у соцмережах) – тобто аудиторію можна охоплювати через діджитал-канали масово.

При цьому вартість платного трафіку в Мексиці відносно невисока, що дозволяє арбітражникам ефективніше витрачати бюджет і отримувати кращий ROI.

Попит на кредити присутній цілий рік; помітні піки можуть бути перед великими святами (Новий рік, різдвяний сезон), коли зростають витрати сімей. Загалом мексиканці беруть позики на повсякденні потреби та розвиток малого бізнесу, вікова категорія позичальників – переважно 24–55 років . Найбільш платоспроможна та активна аудиторія сконцентрована у мегаполісах – Мехіко, Гвадалахара, Монтеррей.

У Мексиці на платформі PDLP представлено багато локальних МФО та фінтех-брендів. Найпопулярніші офери: Kueski (CPL) – 60 MXN, Santander (CPS) – 210 MXN, Slana (CPS) – $26, LendSwap (CPS1 – $16.65, CPS2 – $12.50, CPS3 – $8.30), Kimbi (CPS1) – $6.00

Партнери відзначають, що еCPC (заробіток з кліку) на мексиканських позиках може сягати $0,5–0,6 і вище – тобто трафік монетизується ефективно.

Для Мексики добре заходять різні джерела трафіку, але найпотужнішим каналом є SEO. За даними аналітики, до 40-50% всіх конверсій у PDL-нішi дає саме органічний пошук. Мексиканці активно гуглять фінансові рішення, тому контентні сайти, огляди МФО, порівняння кредитів – чудова стратегія. Інвестувавши в SEO-просування під популярні запити (наприклад, “crédito rápido en línea”), вебмайстри отримують стабільний потік лідів із високою якістю.

На 2-му місці – контекстна реклама Google Ads (~30-40% трафіку). Платні оголошення в Google дозволяють охопити гарячий попит – користувачів, які прямо зараз шукають позику онлайн. Грамотно налаштована PPC-кампанія (з урахуванням географії, демографії, ключових слів) може давати високий рівень конверсії в заявку завдяки точному таргету.

Третій важливий канал – соціальні мережі (Facebook, Instagram та ін.) який забезпечує орієнтовно 20-30% трафіку . У Мексиці надзвичайно популярний Facebook – ним користуються понад 93% інтернет-аудиторії. Також колосальне охоплення має WhatsApp (~92%) та Instagram (~80%). TikTok відносно “молодий” канал (приблизно 76,5% аудиторії має цю програму) , але він динамічно розвивається – алгоритми TikTok ще формуються, тому платна реклама там менш передбачувана. Втім, креативні відео з правильними меседжами можуть зібрати ліди і звідти.

Взагалі, соцмережі – хороший додатковий інструмент: через Facebook/Instagram можна взаємодіяти з користувачами, запускати таргетовану рекламу під різні сегменти (наприклад, окремо на чоловіків 20-30 чи мам з дітьми тощо).

Email-маркетинг та SMS-розсилки теж використовуються в Мексиці (10-20% сумарно) як догрівання лідів або повернення повторних клієнтів. Звичайно, найкращий результат дає комбінація каналів – коли вебмайстер комплексно присутній у пошуку, в соцмережах і працює з базою підписників, це дає стабільний притік лідів і росте загальний профіт.

Все це робить Мексику вкрай привабливим гео для арбітражника: при відносно помірній конкуренції можна отримати великий об’єм трафіку і конверсій з вигідною оплатою за результат. Індія – один з найбільших цифрових ринків світу, що показує бурхливе зростання в сфері фінансових онлайн-послуг. Стрімка урбанізація, поширення смартфонів і розвиток fintech сприяють тому, що все більше індійців звертаються до онлайн-кредитів. За прогнозами, обсяг альтернативного онлайн-кредитування в Індії зріс на 26% лише за 2024 рік, до ~$9,5 млрд. В середньостроковій перспективі цей ринок буде збільшуватися майже на +18% CAGR до 2028 року – неймовірні темпи!

Індія – один з найбільших цифрових ринків світу, що показує бурхливе зростання в сфері фінансових онлайн-послуг. Стрімка урбанізація, поширення смартфонів і розвиток fintech сприяють тому, що все більше індійців звертаються до онлайн-кредитів. За прогнозами, обсяг альтернативного онлайн-кредитування в Індії зріс на 26% лише за 2024 рік, до ~$9,5 млрд. В середньостроковій перспективі цей ринок буде збільшуватися майже на +18% CAGR до 2028 року – неймовірні темпи!

Сьогодні в Індії сотні мікрофінансових додатків і сайтів (LendingKart, CashBean, KreditBee, Bajaj Finserve тощо) з мільйонами користувачів. Попит дещо сезонний: наприклад, перед святами (Дівалі та інші фестивалі) багато людей беруть позики на покупки; також початок навчального року може давати сплеск запитів. Проте в цілому попит стабільно високий цілий рік – економічні труднощі і бажання покращити рівень життя штовхають людей шукати швидкі кредити онлайн.

У PDLP для Індії доступний широкий вибір оферів: як CPL-заявки на кредити, так і CPS-видачі: Kredito24 IN (CPS1) – $7.50, SBI CREDIT CARD IN (CPS1) – 1720.00 INR, Paisa247 IN (CPL) – $0.80, Kotak 811 IN (CPS1) – 240.00 INR, YES BANK SAVINGS IN (CPS1) – 240.00 INR

Найкращі результати в Індії зазвичай дає реклама в Facebook/Instagram та Google UAC (універсальні кампанії для просування фінансових апп). Соціальні мережі тут – ключовий канал: Індія є одним з найбільших ринків Facebook (понад 300 млн користувачів), також популярні YouTube, WhatsApp, Telegram. Через FB Ads можна лити трафік на pre-лендинги або лід-форму, збираючи контакти потенційних позичальників.

Пошуковий трафік теж важливий: SEO по-англійським і хінді-запитам та контекст на ключові слова “instant personal loan India” тощо здатні приводити мотивованих лідів. З огляду на велику конкуренцію серед МФО в рекламі, важливо виділятися кріейтивом (акцент на швидкість видачі – “15 minutes to your account”, на відсутність paper work, на першу позику безвідсотково тощо).

Конверсії залежать від джерела: у органічному пошуку чи на власному сайті можуть бути 10-15%, у соцмережах нижче (~5%), але це компенсується дешевим охопленням. Індійський трафік недорогий (клік у Facebook може коштувати $0.05-0.1), тож при хороших підходах

ROI дуже високий.

Індія – складний, але надзвичайно ємний ринок, і PDLP дає змогу на ньому заробляти завдяки локальним оферам і підтримці менеджерів, обізнаних з його нюансами. Казахстан – один з топових регіонів СНД за онлайн-кредитами. Населення країни ~19 млн, з них 92% мають доступ до інтернету (дуже високий показник) . Майже 81% казахів користуються банківськими послугами , проте банки далеко не всім видають споживчі кредити, тому мікрофінансові організації тут процвітають.

Казахстан – один з топових регіонів СНД за онлайн-кредитами. Населення країни ~19 млн, з них 92% мають доступ до інтернету (дуже високий показник) . Майже 81% казахів користуються банківськими послугами , проте банки далеко не всім видають споживчі кредити, тому мікрофінансові організації тут процвітають.

Ринок мікрокредитів в Казахстані пережив “бум” останніх ~5 років – fintech-сектор росте двозначними темпами , з’явилися суперзручні мобільні застосунки, інтеграція з держпослугами, електронні гаманці (Kaspi.kz, Halva тощо). У результаті більшість фінансових операцій перейшла в онлайн:

89% транзакцій у країні – безготівкові.

Для афілейтів це означає, що аудиторія цілком звикла довіряти цифровим фінансовим сервісам – а значить, конверсія в кредити висока. Казахстанці часто беруть онлайн-позики до зарплати, на дрібні бізнес-потреби, на покупки. Сезонність схожа на інші країни СНД: під кінець року попит зростає (свята), влітку може бути невелике зниження. Але загалом кредити беруть цілий рік. Середній розмір мікропозики ~30–50 тис. тенге ($65–110), строком 1 місяць з пролонгаціями.

У PDLP для Казахстану доступні офери провідних МФО: наприклад Creditbar KZ (CPS1) – 10000.00 KZT, Qanat KZ (CPS1) – 13500.00 KZT, ACredit KZ (CPS1) – 10800.00 KZT, 1credit KZ (CPS1) – 13200.00 KZT, Credit365 KZ (CPS1) – 16100.00 KZT, CreditPlus KZ (CPS1) – 16000.00 KZT

Найкраще конвертує контекстна реклама на посадкові сторінки з формою заявки. Також ефективні товарні тизери та клікбейт-реклама в стилі новин – оскільки широка аудиторія не проти перейти за привабливим заголовком про “кредит за 5 хвилин”. Facebook/Instagram у Казахстані використовують менш активно, ніж у інших гео, але для молодої аудиторії вони працюють.

У Казахстані важливо фільтрувати трафік за платоспроможністю – на рівні креативів або прелендингу варто відсікати зовсім нецільових (наприклад, студентам без роботи кредити не видадуть). Якщо це робити, то конверсія в апрув може бути 20-30%.

Додатково PDLP рекомендує використовувати свої Smartlink-и на Казахстан – вони автоматично розподіляють трафік між оферами (якщо користувачеві відмовила одна МФО, то система покаже йому іншу). Таким чином з кожного кліку “вичавлюється” максимум користі.

Казахстанський напрямок стабільно приносить високий прибуток багатьом партнерам мережі. Румунія – один з найактивніших ринків онлайн-кредитування у Східній Європі. Попит на швидкі кредити до зарплати серед румунів дуже високий, особливо серед тих, хто не може легко отримати позику в банку.

Румунія – один з найактивніших ринків онлайн-кредитування у Східній Європі. Попит на швидкі кредити до зарплати серед румунів дуже високий, особливо серед тих, хто не може легко отримати позику в банку.

За останні кілька років румунський мікрофінансовий сектор виріс приблизно на 80% по кредитному портфелю, що свідчить про величезну динаміку. МФО активно впроваджують цифрові рішення: майже всі (94%) перейшли на електронні договори і 65% повністю оцифрували процес видачі позики.

В Румунії досить високий рівень інтернет-користування (~80% населення), люди звикли до e-commerce, тому фінансові онлайн-сервіси теж набувають довіри. Сезонні сплески: перед зимовими святами багато хто бере позики (подарунки, покупки), також в серпні-вересні (відпустки і підготовка до школи).

PDLP пропонує румунські офери з виплатами як за ліди, так і за видані кредити. Наприклад, Sferacredit RO (CPS1) – 16.00€, CreditFix (CPS1) – 29.50€, OceanCredit RO (CPL – 8.00€, CPS1 – 16.00€, CPS2 – 24.00€, CPS3 – 28.00€, CPS4 – 8.00€), Horacredit RO (CPS1) – 50.00€, Ferratum RO (CPS1 – 90.00€, CPS2 – 33.00€, CPS 3 – 16.00€)

В Румунії добре працює контент-маркетинг і SEO – є ряд великих сайтів-агрегаторів кредитів (наприклад, MrFinance.ro та ін.), які генерують тисячі лідів щомісяця. Новому вебмайстру варто орієнтуватися на свої ніші – можна робити огляди позик на блогах, ютуб-каналах, збирати email-розсилки.

Таргетована реклама у Facebook теж приносить результат: у Румунії ~11 мільйонів користувачів Facebook, і платформа дозволяє точно націлити оголошення (за віком, інтересами). Креативи краще робити м’які, без агресивних фінансових обіцянок – наприклад, показати людину, що купує товар мрії завдяки кредиту. Google Ads – ключовий канал для гарячих лідів, але ціна кліка там може бути вища, бо конкурують самі МФО. У PDLP відзначають, що румунські офери дають високий апрув – багато МФО схвалюють >70% заявок, оскільки ретельно працюють з скорингом і залучають клієнтів. Відтак affiliate отримує стабільну виплату за більшість приведених лідів.

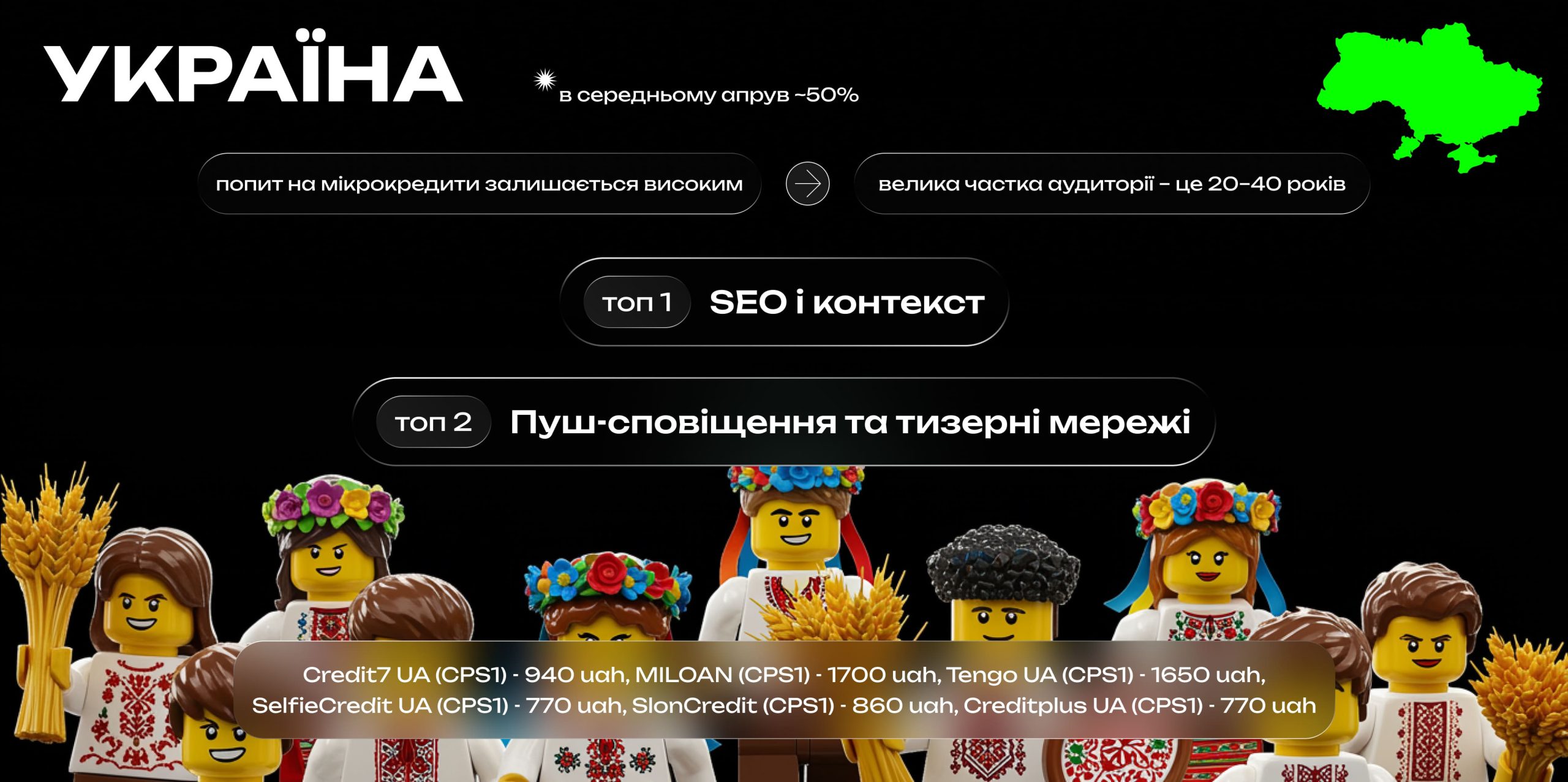

Румунія – дуже вигідне гео для тих, хто вміє працювати з контентом та SEO, але і арбітражники з платним трафіком теж можуть тут конкурувати завдяки якісним креативам та ретельній оптимізації. Україна була одним із перших ринків, на яких спеціалізувався PDLP, тому тут мережа має глибоку експертизу.

Україна була одним із перших ринків, на яких спеціалізувався PDLP, тому тут мережа має глибоку експертизу.

Ще до війни український ринок PDL був надзвичайно розвиненим: сотні МФО пропонували миттєві онлайн-позики, і попит з боку населення невпинно ріс.

Пандемія COVID-19 лише підсилила тренд на онлайн-кредити. Наразі, попри економічні складнощі воєнного часу, попит на мікрокредити залишається високим, адже багато людей потребують термінових коштів на невідкладні потреби.

Культура користування МФО в Україні, як і в Мексиці, ще формується, і це означає значний потенціал для нового трафіку. Держава ввела жорсткіші вимоги до мікропозик (обмеження відсоткових ставок, контроль за колекторами), але перевірені компанії продовжують успішно працювати. Велика частка аудиторії – це 20–40 років, містяни, які цінують швидкість і простоту онлайн-сервісів.

В Україні PDLP має ексклюзивні офери провідних мікрофінансових компаній – зокрема Credit7 UA (CPS1) – 940 uah, MILOAN (CPS1) – 1700 uah, Tengo UA (CPS1) – 1650 uah, SelfieCredit UA (CPS1) – 770 uah, SlonCredit (CPS1) – 860 uah, Creditplus UA (CPS1) – 770 uah, та десятки інших. Деякі офери сплачують і повторні кредити постійних клієнтів (RevShare до 20-30%).

SEO і контекст дають хороший трафік: українці часто гуглять запити типу “кредит онлайн на картку”, і сайти з оглядами МФО чи порівняннями мають високий CTR. В Україні також ефективні пуш-сповіщення та тизерні мережі – багато МФО співпрацюють з ними, тож і партнер може повторити. Конверсія лід→виданий кредит залежить від конкретної МФО, але в середньому апрув ~50%. Вебмайстри цінують українські офери за стабільність: навіть у важкі часи PDLP продовжує забезпечувати трафік рекламодавцям і виплати партнерам.

Якщо у вас є український трафік – він монетизується не гірше, ніж у західних ГЕО, при значно нижчій ціні кліка. Філіппіни входять в число країн Південно-Східної Азії, де онлайн-кредитування стрімко набирає обертів. Близько 70% дорослого населення тут не охоплено традиційними банками, зате майже кожен має смартфон.

Філіппіни входять в число країн Південно-Східної Азії, де онлайн-кредитування стрімко набирає обертів. Близько 70% дорослого населення тут не охоплено традиційними банками, зате майже кожен має смартфон.

Особливістю Філіппін є дуже тривалий різдвяний сезон (“Ber months”) – починаючи з вересня і до січня люди масово витрачають гроші на свята. У цей період спостерігається сплеск споживчих витрат: за даними досліджень, 83% філіппінців планують витрачати гроші на подарунки для родини на Різдво . Це призводить до того, що багато сімей залучають позикові кошти, інколи навіть звертаються до неформальних позичальників під великі відсотки, аби профінансувати святкові витрати.

Для афілейтів це означає різке збільшення попиту на кредити наприкінці року. В інший час попит рівномірний, трохи спад після нового року і знову ріст до початку навчального року.

PDLP активно працює з Філіппінським гео, маючи офери на різні продукти: короткі PDL-позики до зарплати, кредитні карти. Ставки здебільшого CPL за інсталл або заявку – наприклад, Digido APP (CPS 1) – $22.40, Kviku (CPS) – $5.25, Cashexpress (CPS) – $8, MoneyCat (CPS) – $11.2, Loanonline (CPS1 – $19.60 CPS2 – $10.50, CPS3 – $2.10)

Найкраще працює Facebook – ця соцмережа тут фактично = інтернет (понад 80% населення користується Facebook). Через FB Ads з простими банерами (людина отримує гроші, щаслива сім’я тощо) можна легко генерувати тисячі кліків на день. Конверсія з таких кампаній невисока (2-5% в заявку), але ціна за клік копійчана, тому виходить плюс.

SEO в Філіппінах – більше ніша для локальних сайтів, іноземцю складно, але якщо є ресурс, можна пробувати робити англомовні огляди (значна частина населення володіє англійською). YouTube і TikTok також перспективні: багато молоді шукає фін поради на цих платформах, тож огляд додатку кредитного чи реклама у блогера можуть дати гарний притік рефералів.

Філіппінські МФО відносно лояльні – approve зазвичай ~40-50%. Тобто з 100 лідів половина отримує позику і приносить виплату.

В цілому Філіппіни – чудове гео для тих, хто спеціалізується на FB-арбітражі в буржі, та для власників трафіку з Південно-Східної Азії. В’єтнам схожий з Філіппінами в плані стадії розвитку fintech: населення ~100 млн, з них значна частина не охоплена банками, але майже всі користуються смартфонами і інтернетом. Онлайн-кредити стали популярними останні ~5 років, на ринку діють відомі бренди як lokaal (Momo, MFast) так і міжнародні (MoneyVeo, Robocash).

В’єтнам схожий з Філіппінами в плані стадії розвитку fintech: населення ~100 млн, з них значна частина не охоплена банками, але майже всі користуються смартфонами і інтернетом. Онлайн-кредити стали популярними останні ~5 років, на ринку діють відомі бренди як lokaal (Momo, MFast) так і міжнародні (MoneyVeo, Robocash).

У В’єтнамі позики часто беруть молоді спеціалісти, підприємці-початківці. Сезонно великий попит спостерігається перед традиційним святом Тет (В’єтнамський новий рік) – у січні-лютому багато людей потребують грошей на поїздки, подарунки, святкування. Після свят можливий невеликий спад у видачах. Але в цілому тренд року – зростання попиту на мікрокредитування, паралельно з ростом економіки.

Серед оферів PDLP у В’єтнамі одним з найпопулярніших є MoneyVeo VN – український бренд, успішно запущений в Азії. Він працює по CPS моделі з виплатою близько $12.25 за лід , що дуже привабливо. Також є VAYVND VN (CPS) – $16, Moneycat VN (CPS) – $12, Dong247 VN (CPS 1 – $14.70, CPS 2 – $10.50, CPS 3 – $3.50), Finpug VN (CPL) – $0,7

Трафік добре заходить із Google Ads та SEO – в’єтнамська мова складна, конкуренція не надто висока, тож той хто зуміє робити контент в’єтнамською, може отримувати топові позиції.

Facebook у В’єтнамі використовують мільйони людей, тому FB Ads – другий ключовий канал. Тут важливо локалізувати креативи (використовувати в’єтнамські тексти, образи). Ще один специфічний канал – Zalo Ads (локальний мессенджер Zalo дуже популярний, і в ньому є своя рекламна мережа). Через Zalo можна охопити аудиторію, яка не сидить у глобальних соцмережах. У В’єтнамі PDLP радить тестувати різні підходи: одні офери краще конвертять на прямий трафік, інші потребують преленду з поясненнями. Конверсія в апрув середня (~30%).

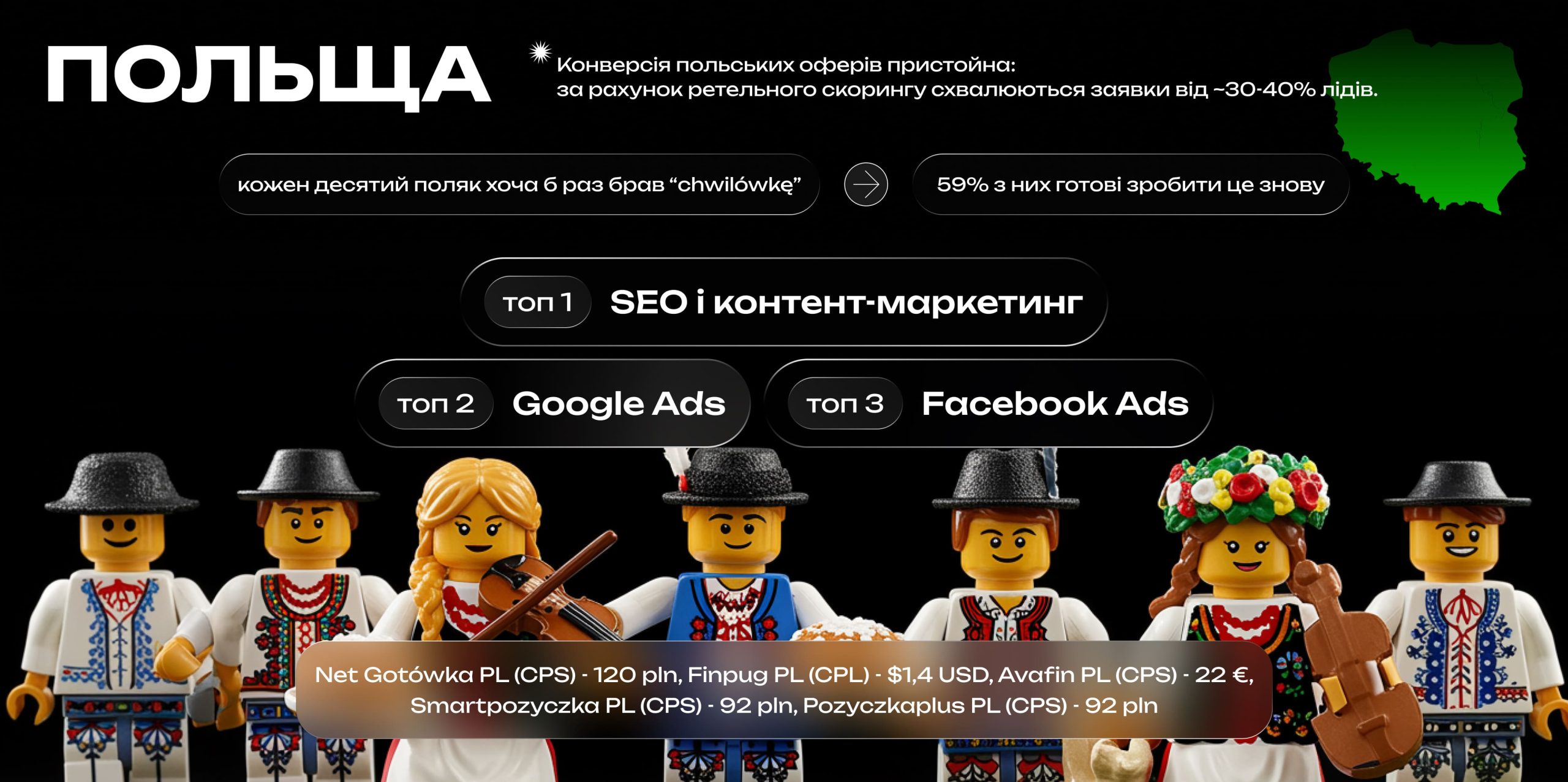

Загалом, В’єтнамський напрямок може стати “темною конячкою” в арсеналі вебмайстра – при відносно невеликих зусиллях можна отримувати дешевий трафік і пристойні виплати у доларах. Польща – розвинений європейський ринок, де ніша швидких онлайн-кредитів теж зайняла своє місце. У поляків досить багато альтернатив (банки, кредитні картки), але популярність мікропозик залишається високою. Згідно з опитуваннями, кожен десятий поляк хоча б раз брав “chwilówkę” (мікрокредит) і 59% з них готові зробити це знову. Це свідчить про доволі позитивне ставлення споживачів до таких послуг.

Польща – розвинений європейський ринок, де ніша швидких онлайн-кредитів теж зайняла своє місце. У поляків досить багато альтернатив (банки, кредитні картки), але популярність мікропозик залишається високою. Згідно з опитуваннями, кожен десятий поляк хоча б раз брав “chwilówkę” (мікрокредит) і 59% з них готові зробити це знову. Це свідчить про доволі позитивне ставлення споживачів до таких послуг.

В країні діють десятки МФО, у т.ч. великі міжнародні – Net Gotówka, Finpug, Avafin, Smartpozyczka, Pozyczkaplus. Аудиторія ~38 млн, високий рівень інтернет-грамотності, тому об’єми трафіку великі. Сезонність: перед різдвяними святами багато поляків беруть кредити на подарунки, також популярні позики на літні відпустки.

У Польщі PDLP пропонує ряд цікавих оферів, наприклад Net Gotówka PL (CPS) – 120 pln, Avafin PL (CPS) – 22 €, Smartpozyczka PL (CPS) – 92 pln, Pozyczkaplus PL (CPS) – 92 pln

SEO і контент-маркетинг дуже розвинені: існують великі порівняльні портали (loando.pl, pozyczkaportal.pl тощо), які збирають левову частку органічного трафіку. Але можна займати вузькі ніші: наприклад, робити сайт під кредити для іноземців у Польщі (є попит серед трудових мігрантів) або таргетувати запити на кредити з поганою кредитною історією. Google Ads ефективний, хоча досить дорогий – середня ціна кліка у фінтематиці може бути 1–2 €.

Facebook Ads в Польщі теж працює, особливо на молодь, але політика FB у ЄС суворіша, тому краще використовувати послуги креативних агентств або працювати з ретаргетингом на тих, хто вже відвідав ваш сайт.

Конверсія польських оферів пристойна: за рахунок ретельного скорингу схвалюються заявки від ~30-40% лідів. Іспанія – один з ключових ринків ЄС, де ніша онлайн-позик сформувалася після кризи 2008 року. Тут діє багато іспанських та міжнародних МФО (Finpug, Luzo, Kviku тощо). Попит стабільно високий серед населення з середнім та низьким достатком. Іспанці цінують швидкість та простоту онлайн-кредитів. Сезонність: пік перед Різдвом, також чимало позик беруть восени (після відпусток, коли виникають борги).

Іспанія – один з ключових ринків ЄС, де ніша онлайн-позик сформувалася після кризи 2008 року. Тут діє багато іспанських та міжнародних МФО (Finpug, Luzo, Kviku тощо). Попит стабільно високий серед населення з середнім та низьким достатком. Іспанці цінують швидкість та простоту онлайн-кредитів. Сезонність: пік перед Різдвом, також чимало позик беруть восени (після відпусток, коли виникають борги).

PDLP надає іспанські офери з виплатами у євро. Наприклад, Finpug ES (CPL) – 1.50 €, за заявку, Luzo ES (CPS1) – 27 €, Kviku ES (CPS1) – 8.33 € за виданий кредит.

В Іспанії велика конкуренція в Google Ads – часто самі МФО та великі афілейти викуповують топ-результати. Тому новачкам краще сфокусуватися на Facebook/Instagram рекламі та native ads.

Яскраві банери і тизери “Гроші за 15 хв на вашу карту” іспанців цікавлять, клікабельність хороша. Конверсія з соцмереж далі залежить від лендингу: бажано відправляти трафік на

ланцюжок з декількох оферів, щоб збільшити шанс, що хоч десь користувачу дадуть кредит. PDLP має інструменти (смартлінки, showcase-ленди) під це – можна зробити вітрину “Best préstamos rápidos 2025” і зібрати на ній 5-10 топових МФО.

Approve в Іспанії високий на перевірених лідах: деякі агрегатори заявляють до 90+% схвалення (бо підбирають для кожного клієнта кредитора, який майже гарантовано погодить). У середньому ж по ринку близько 60-70% заявок закінчуються видачею.

Тому з точки зору монетизації іспанський трафік дуже цінний – майже кожен лід приносить результат.

- Сильна спеціалізація і ексклюзивні офери.

Мережа зосереджена на фінансовій вертикалі, тож ви отримуєте перевірені офери PDL/Loan з високими ставками. Багато пропозицій ексклюзивні, від надійних МФО. У кожному гео представлені топ-бренди (Vivus, Moneyveo, Kueski та ін.) – конверсія гарантовано висока за рахунок впізнаваності та довіри користувачів. PDLP постійно оновлює пул оферів і додає нові ГЕО на запит партнерів – за потреби можуть підключити потрібного рекламодавця за лічені дні. - Лояльність та простий старт.

Щоб почати, не потрібно бути гуру – менеджери допоможуть з підбором оферів під ваш трафік. Приймається практично будь-який трафік без шахрайства : контекст, дорвеї, соцмережі, push, native, влогери, email-розсилки тощо (лише заборонені incent і обманні схеми). Таким чином ви можете монетизувати наявний трафік з мінімальними змінами. Новачкам PDLP дає бонуси (наприклад, +5% до виплат в перший місяць) і безкоштовні інструменти (до 4k SMS для старту кампаній), що полегшує вхід. Відсутність холду на виплати особливо цінна – ви швидко отримуєте прибуток і можете масштабувати рекламу. - Гнучкі Smartlink та автооптимізація.

Унікальна фішка PDLP – розумні Smartlink-и для кожної вертикалі/гео. Вам достатньо залити трафік на одне посилання, а далі система сама розподілить користувачів на ті офери, де більша ймовірність конверсії. Smartlink гарантує, що кожен клік отримає найкращу пропозицію: якщо першій МФО відмовила, то покажеться наступна і т.д. У підсумку більше заробітку з того ж об’єму трафіку. - Вітрини зі смарт-сортуванням на основі історичних даних.

Окремою перевагою PDLP є наявність динамічних вітрин, які можна інтегрувати у свій сайт або використовувати як окрему посадкову сторінку. Такі вітрини автоматично відображають офери у вигідному порядку, використовуючи аналітику з історичних конверсій, approve-рейти, EPC та гео-таргетинг. Наприклад, якщо певна МФО має найвищу конверсію у Мексиці за останні 7 днів — вона буде автоматично показана першою у списку.Це дозволяє: - Збільшити ймовірність конверсії за рахунок кращого розміщення оферів;

- Зменшити втрати на нерелевантних кліках;

- Постійно оновлювати відображення без ручної модерації.

- Вебмайстер може підключити таку вітрину на свій домен або використовувати піддомен PDLP, обрати стиль, мову, кількість оферів, логіку сортування. Це ідеальний інструмент для тих, хто хоче швидко стартувати без розробки і тестів. Смарт-вітрини — це не просто список пропозицій, а алгоритмічно оптимізована система, яка враховує поведінку користувачів і дохідність кожного з оферів у конкретному контексті.

- Інструменти для вебмайстра (API, віджети, white-label). PDLP пропонує технічні рішення для досвідчених партнерів: повноцінний API для інтеграції власних сайтів і додатків , готові віджети заявки на кредит, а також конструктор сайтів-вітрин. За лічені хвилини можна розгорнути landing page з переліком МФО під потрібну країну – всі дані (ставки, описи) вже предзаповнені, шаблони перевірені дизайном на конверсію. Можна використовувати свій домен і повністю кастомізувати під себе – фактично отримуєте white-label мікрофінансовий сайт під своїм брендом. Це величезна перевага для тих, хто не має ресурсу робити свої лендінги з нуля. Також є інструмент SMS sender – безкоштовна розсилка СМС (до 4 000 шт/міс) по своїй базі, що зручно для активації лідів.

- Надійність, підтримка і прозорість. PDLP наголошує на чесній співпраці: усі умови оферу відкриті, ніякого “шейвингу” лідів або прихованих правил. Виплати – щоденно і вчасно, причому способи оплати на будь-який вибір (від PayPal до крипти). Партнерка зарекомендувала себе як надійна – вебмайстри особливо відмічають, що навіть у кризові моменти мережа продовжувала виплачувати зароблене чесно. Саппорт – окремий плюс: 24/7 на зв’язку через Telegram, пошту, з особистим менеджером можна обговорити будь-яку ідею чи проблему. Новачкам допоможуть оптимізувати кампанію, підкажуть по зв’язках, нададуть актуальні креативи, дозволені тексти та ін.

- Для топ-партнерів доступна індивідуальні умови (підвищені ставки, відсутність комісій на виплату тощо). В мережі діє реферальна програма – можна запросити колегу і отримувати % з його доходу. Також впроваджена система rankings і балів: за об’єм трафіку нараховуються бали, якими можна компенсувати комісії за вивід коштів.

Якщо ви шукаєте спосіб монетизувати свій трафік на кредитні офери – чи то на ринку Латинської Америки, Азії, чи Європи – партнерська мережа PDLP забезпечить вас інструментами, оферами і підтримкою для успішного результату.

Підключайтесь і перетворюйте свій трафік у стабільний прибуток разом з PDLP!